结合12月29日开盘,股票配资公司注意到A股传统蓝筹板块集体处于调整状态。其中就有商业险、房地产行业、煤炭、石油、酿酒等板块位列跌幅榜前面,另外的国际航空公司、软件技术服务等板块涨幅居前,消费板块再度乘势而上,酒店餐饮、商业连锁等板块涨幅居前。消费板块牛股一路北上领涨,其中表现比较好的有全聚德再度涨停,西安饮食续创历史新高续创下历史新高。那么,接下来,随着大消费的复苏后,A股将会有哪些配置机会?

Q1业绩超预期

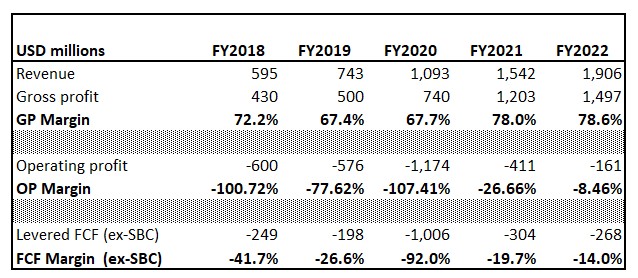

研究公司IHS Markit Ltd.清洁技术和可再生能源执行董事Edurne Zoco表示:“从现在起,影响股票配资公司,太阳能和风能扩张的将不再是成本——你能做到多低?,而是价值。”据股票配资公司,聚龙股份的2021年年报显示,报告期内,公司实现营收3亿元,同比下降465%;归母净利润亏损13亿元,同比转亏,上年盈利36529万元。Palantir是数据分析行业的中坚力量,专门为不同行业的客户提供数据分析和集成。值得一提的是,该公司在处理来自美国国家安全局、联邦调查局和美国陆军等拥有敏感数据的秘密客户的大量数据集方面有着悠久的历史。

Palantir在5月早些时候公布了2023年第一季度财务业绩。财报显示,PalantirQ1营收为25亿美元,同比增长18%,好于市场预期的06亿美元。

按业务划分,来自商业的营收同比增长15%至36亿美元;其中,美国商业营收同比增长26%至07亿美元,该公司在美国的商业客户数量同比增长了50%,从103家增长到155家。来自政府的营收同比增长20%至89亿美元,其中,来自美国政府的营收同比增长22%至30亿美元。

Q1归属于普通股股东的净利润为1680.2万美元,上年同期净亏损01亿美元。调整后的每股收益为0.05美元,好于市场预期的0.04美元,上年同期为0.02美元。

Palantir表示,这是该公司有史以来第二个净利润为正的季度。其首席执行官AlexKarp称,公司预计“到今年年底”每个季度都将保持盈利。分析人士认为,该公司在没有牺牲研发费用的同时优化了销售及管理费用,且其毛利率也显示出在严峻的宏观经济环境下的韧性,这对投资者而言是好消息。

Palantir的季度盈利历史相对较短,但其营收增长势头强劲,一直保持着两位数的增长,其营收在过去五年里增长了三倍多。尽管其经营利润率在过去五年里均为负,但随着业务规模的扩大,这一盈利指标有了明显改善。

强者恒强,弱者恒弱,它能够跌停一定是因为这只个股有利空压力,我们去考虑一家公司它跌停了之后,它在打开的过程当中有没有抄底的机会,关键看它的这个利空的压力有没有消除掉,如果压力已经消除,通过股票配资公司买入跌停板确实能有不错的利润空间,因为没有股价压力了,上涨的机会自然就会大很多,这种情况大部分时间都是超跌反弹,这种时候配资买入的效果是最佳的。

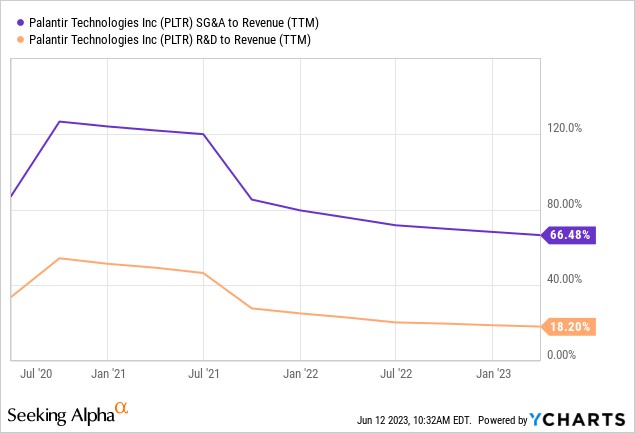

强者恒强,弱者恒弱,它能够跌停一定是因为这只个股有利空压力,我们去考虑一家公司它跌停了之后,它在打开的过程当中有没有抄底的机会,关键看它的这个利空的压力有没有消除掉,如果压力已经消除,通过股票配资公司买入跌停板确实能有不错的利润空间,因为没有股价压力了,上涨的机会自然就会大很多,这种情况大部分时间都是超跌反弹,这种时候配资买入的效果是最佳的。Palantir的运营费用很高,主要是由于销售及管理费用高企,尤其是股票薪酬。在Palantir上市那一年,其股票薪酬规模非常庞大,较该公司的年度营收高出约20%。自那以后,这部分支出有所减少,但仍占2022年年度营收的30%左右。

台州30多年以来孕育了超过1600亿市值的上市企业,其中近900亿的上市企业的主营业务是股票配资公司,原料药。2022年,Palantir的销售及管理费用占其年度营收的约三分之这意味着随着业务规模的扩大,该公司仍有很大的成本优化空间。从运营费用的角度来看,该公司将很大一部分营收用于研发令人欣喜,这意味着该公司管理层正在努力通过新功能或新产品推动额外的营收增长。

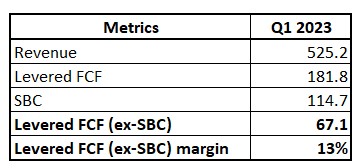

此外,Palantir的自由现金流利润率也值得关注。该公司在第一季度的自由现金流利润率稳定在13%左右,这是一个非常乐观的迹象,因为这是在销售及管理费用仍占营收60%以上的时候所取得的成绩。在业务规模扩大的情况下,该公司的自由现金流利润率还有很大的提升空间。

Palantir的资产负债表状况良好,流动资产总额超32亿美元,现金状况稳定。总体而言,该公司的杠杆率非常适中,其流动性看起来像一座堡垒,该公司有足够的财务能力抵御任何风暴。

仍被严重低估

不难发现,股票配资公司,金融科技伦理的治理思路基本上是从组织框架、规则制定、人才培养的三大方面展开,能否取得实质性成效关键在于实践。肖钢认为,“配资选股,金融科技伦理治理并不是一劳永逸,建立治理框架后还要不断地探索。规则要不断地完善,技术标准要不断更新,技术标准要不断更新,只有久久为功,配资选股,金融科技伦理建设才能见效。”Palantir今年迄今为止逾149%的涨幅明显跑赢大盘。该公司强劲的第一季度业绩和盈利能力进一步改善引发了股价上涨。Palantir目前的市盈率非常高,但对于像Palantir这样的成长型公司,用市盈率来分析其估值是不公平的,因为该公司最近才实现了盈利。

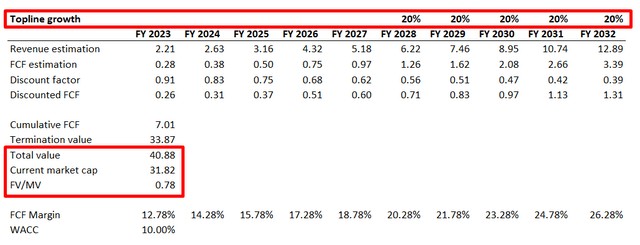

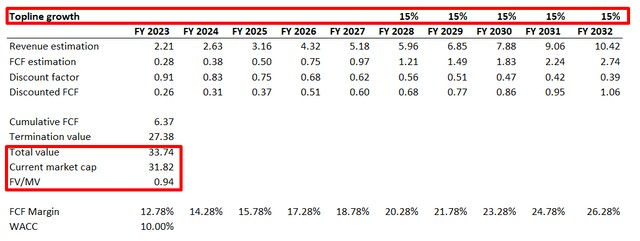

相比之下,现金流贴现是更好的估值方法。在给定的假设下,该公司的公允价值约为410亿美元,这意味着即使在今年以来的大幅上涨之后,该股仍被低估了20%以上。

但上述做法引发了部分人的不满。有观点认为,股票配资公司,特斯拉的做法是让客户在公共道路上使用“Beta”产品,其本质是让客户负责修正“无人驾驶系统”的错误,而且这套系统犯错的几率很高。

但上述做法引发了部分人的不满。有观点认为,股票配资公司,特斯拉的做法是让客户在公共道路上使用“Beta”产品,其本质是让客户负责修正“无人驾驶系统”的错误,而且这套系统犯错的几率很高。对于投资者来说,风险也需要纳入考虑范围之中。Palantir可能会面临着无法实现预期营收增长的重大风险,营收增长呈现减速信号将对该股产生重大不利影响;未能实现可持续性的自由现金流利润率扩张也将打击股价。Palantir在一个技术高度复杂的行业中运行,该公司必须保持其相对竞争对手的竞争优势,以确保安全的市场份额。该公司通过在研发方面的大量投资来降低这种风险,但投资研发也是有风险的,因为有些投资可能得不到回报。

总结

总而言之,Palantir的股票仍值得买入,其上行潜力大于潜在风险。Palantir的第一季度是一个重要的转折点,因为该公司实现了第一次正的营业利润率和杠杆化的自由现金流,其成本结构也表明利润率仍有很大提升空间。

对于具有一定操作技术的配资用户来说,也是可以合理选择大额配资平台来操作大额配资交易模式,一定要在注意风险的变化,提前设置好止损策略,掌握更多配资技巧,提高警惕。

文章为作者独立观点,不代表配资门户观点

相关文章

股民评论