对于刚刚涉及到配资行业的配资用户应该如何着手操作?实际上,配资用户可以通过股票配资入门开户进行下载注册自己的账户,同时配资需要时刻保持警惕性,采取靠谱的配资措施,合理操作。

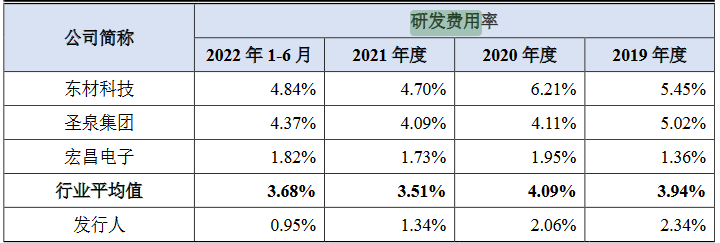

同宇新材料股份有限公司于2023年2月15日提交申报,拟登陆深交所创业板,保荐人为兴业证券股份有限公司,保荐代表人为林剑锋、万弢。作为一家专业从事电子树脂的研发、生产和销售,同宇新材选择在创业板上市是非常合适的。但其招股说明书中指出,企业研发费用连年降低,同时截至本招股说明书签署日,公司拥有8项专利,其中7项为发明专利,1项为实用新型专利。而可比公司东材科技截止2022年6月30日,公司拥有发明专利147项,实用新型专利30项。收获证监会“灵魂拷问”:研发费用率持续低于同行,主营业务是否具有创新性,是否符合创业板定位?

研发费不足同行三分之一专利储备量不足

昨晚,煤炭板块,中金公司公告称,公司持股5%以上股东海尔集团金盈控股有限公司将在未来6个月内,通过大宗交易方式减持不超过35亿股A股股份,占不超过总股本的8%。

在与同行业公司的对比中,同宇新材研发费用率不仅连年下降,并且均低于行业平均值。2022年上半年更是不足平均值的1/拥有专利数量方面,同宇新材拥有7项为发明专利,1项为实用新型专利。而东材科技东材科技截止2022年6月30日,拥有发明专利147项,实用新型专利30项。如此显著的差距可以看出同宇新材研发创新能力显著缺乏。

此外一个值得信赖的煤炭板块的资金链是非常稳定的,有固定的投资方来投资,而且这样的配资平台会引进第三方的监管机构,主要是为了保证资金的安全,在监督的过程中进行监督管理,如果自己在监管中出现了问题,那么风控人员将会及时联系客户进行处理。

此外一个值得信赖的煤炭板块的资金链是非常稳定的,有固定的投资方来投资,而且这样的配资平台会引进第三方的监管机构,主要是为了保证资金的安全,在监督的过程中进行监督管理,如果自己在监管中出现了问题,那么风控人员将会及时联系客户进行处理。高管薪酬占比惊人而研发主管薪酬仅183万

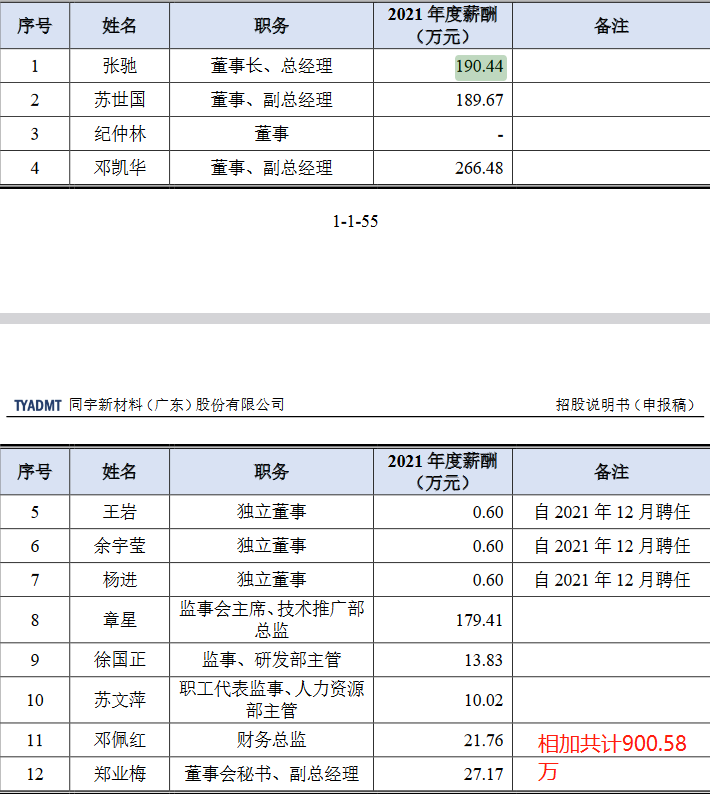

公司对技术研发的不重视还体现在薪酬结构上。招股书显示,2021年张弛等四名高管薪酬相加达800余万,当年员工人数为189人,薪酬总额为2200余万,员工人均薪酬仅5万,而作为技术研发关键岗位的研发部主管徐国正薪酬仅有183万,如此薪酬结构是否合理?

行业竞争:产业链地位尴尬,两大痛点影响长期发展

同宇新材招股说明书风险因素指出一系列影响公司后续经营的负面风险,需要格外关注的有两条。其一是原材料价格波动及稳定供应的风险,说明书指出司主要原材料为基础液态环氧树脂、四溴双酚A、DOPO、双酚A和环氧氯丙烷等,2019年度、2020年度、2021年度和2022年1-6月,公司直接材料成本占主营业务成本的比例分别为919%、90.12%、981%和917%,原材料价格的波动情况对公司生产成本、销售价格和盈利能力有较大影响。报告期内,公司向前五大原材料供应商的采购金额占当期原材料采购总额的比例分别为606%、597%、466%和40.71%,供应商集中度相对较高。将以上两点综合分析,可以看出同宇新材较高的供应商集中度与极高的原材料外采比例,对公司未来的经营是较大的风险。如果上游原材料价格上涨,在供应商如此集中的情况下,企业难以获得足够的议价权来控制原材料成本。

配资者在操作配资交易之前,选择煤炭板块具有一定的保障性,参与到当前配资市场配资杠杆平台,投资,如果没有提前了解清楚配资公司的具有经营资质情况,则带来的风险也是具有可变性的,因此,配资者要提高自身警惕,谨慎操作。第二大主要客户较为集中的风险。说明书显示,公司下游客户主要为覆铜板生产企业,目前,我国覆铜板行业已形成了较为稳定的竞争格局,行业市场集中度较高。报告期内,公司来自前五名客户的收入分别为22,7799万元、28,1242万元、70,1232万元和50,4239万元,占当期营业收入的比重分别为879%、738%、704%和760%。如此集中的主要客户,让人不得不怀疑公司对下游企业是否有足够的议价能力。上下游两面承压,同宇新材未来业绩存在一定的不稳定性。

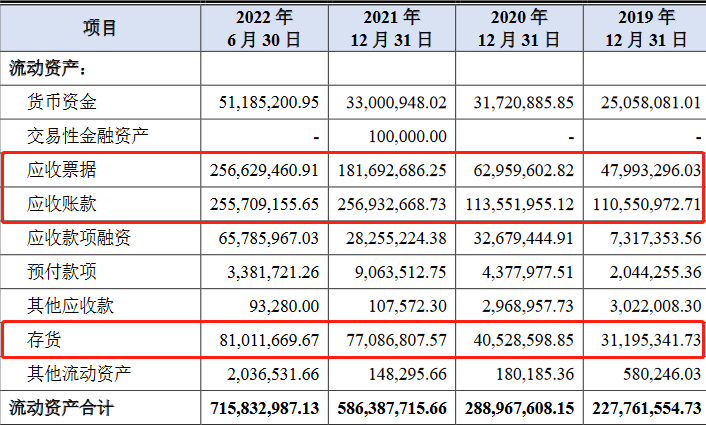

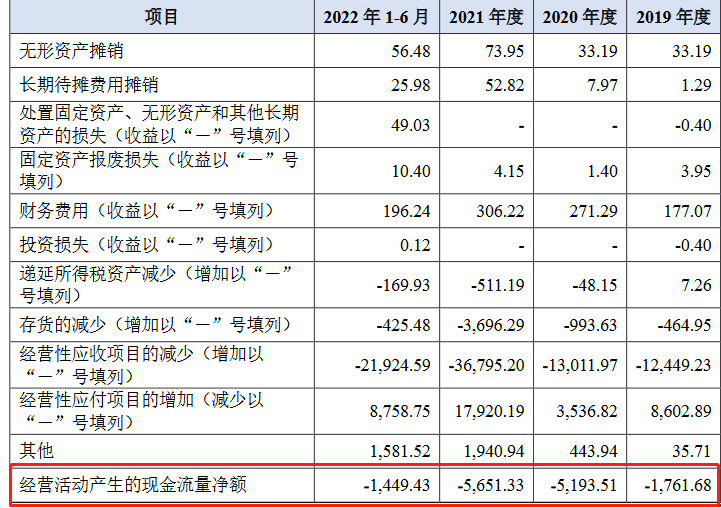

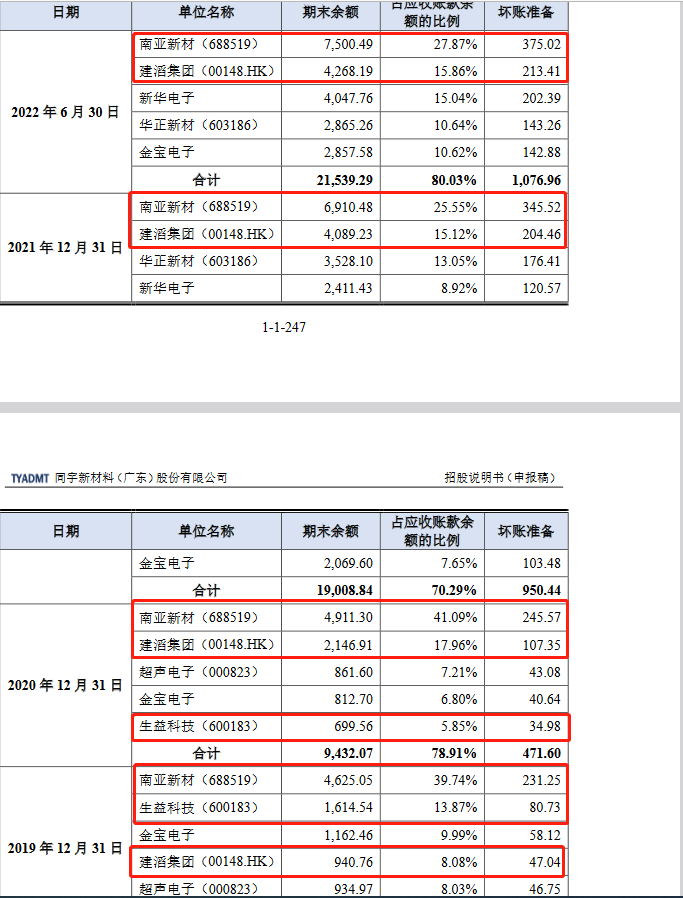

应收账款和票据占比高业绩增长显纸面富贵

煤炭板块交易模式的操作难度不仅提醒了投资者要掌握更多配资规则和配资操作技巧,同时也要提高自主决策能力,抓住机会,提高警觉性,细心严谨的分析市场潜藏的投资机遇,提前制定交易计划。目前震荡磨底的市场正在寻找新的方向,普通投资者也关心后续资金是否有可能加速回流入那些行业景气循环度较高、业绩成长确定性较高的蓝筹股之中。考虑到招商中证煤炭板块,白酒指数近800亿的最新总规模,关心市场资金动向的投资者中,一二线期货配资网站排名,白酒股持仓者大有人在。根据企业财务数据显示,2019年-2022年1-6月,公司应收账款占营业收入的比例分别为370%、30.03%、213%和40.36%。报告期各期末,公司的应收票据账面价值分别占流动资产的比重分别为207%、279%、30.99%和385%。两者相加,同宇新材的应收数额在近期达到营收的648%和80.56%。与此存货从2019年起连年增长,2022年上半年存货量比2019年增长超5倍。可以看出企业经营承压,增长的营收和利润更多呈现在表观数据上。对公司的实际经营而言,高额的应收账款带来的坏账风险与大量存货带来的存货跌价风险对企业上会是极为显著的不利因素。经营活动产生的现金流量净额连续多年为负,更加体现了企业的经营压力。

来自济安金信的评级数据显示,煤炭板块,景林资产近三年来旗下产品盈利能力下滑较快。根据济安金信的评级数据,其中,以三年维度,虽然股指股票配资,景林资产旗下32只产品里有15只盈利能力尚可,但若以一年维度看,42只产品中却没有一只盈利能力强,难怪投资人抓狂。

来自济安金信的评级数据显示,煤炭板块,景林资产近三年来旗下产品盈利能力下滑较快。根据济安金信的评级数据,其中,以三年维度,虽然股指股票配资,景林资产旗下32只产品里有15只盈利能力尚可,但若以一年维度看,42只产品中却没有一只盈利能力强,难怪投资人抓狂。大客户中多有股东任职过往

我们关注到,各报告期末公司应收账款排行前五的公司始终有南亚新材、建韬集团、生益科技这三家公司存在。而公司高管兼股东邓凯华2009年12月至2014年12月,任南亚新材营销总监。高管兼股东章星2006年6月至2008年4月,任建滔高新材料有限公司研发工程师;2013年6月至2014年7月,任南亚新材研发项目经理、副总监。公司实控人之一苏世国曾有7年的生益科技就职履历,2007年7月至2014年4月其任生益科技研发工程师。不知道。南亚新材、建滔集团等公司主要客户期后业绩下滑,对公司采购却加大这一反常现象是否与此有关。

市占率、产能利用率未披露上市募资扩产有效性如何?

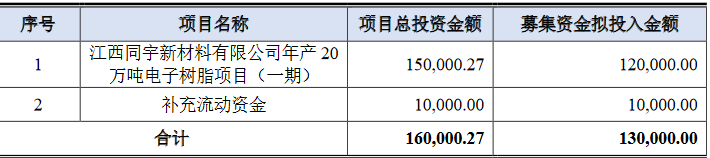

招股说明书中企业预计募集13亿元资金,拟将所募集资金用于投资电子树脂项目扩产流动资金。但其在说明书中既没有披露具体的产能利用率,也并未披露公司产品市占率。同宇新材业绩增长极为依赖前五大客户,其在说明书中指出2022年1-9月,南亚新材、华正新材、生益科技的营业收入分别同比下降112%、123%和107%,扣非后归母净利润分别同比下降946%、70.25%和485%;2022年1-6月,建滔集团的本公司持有人本期间溢利应占份额同比下降540%。可见同宇新材的业绩与大客户的经营状况呈高度正相关,需求稳定性不足。在需求波动,公司研发投入严重不足的情况下,募集12亿资金用于扩产恐怕缺少一些说服力。

总体而言,虽然同宇新材在净利润、营业收入等方面表观数据达到上市要求,但也存在技术研发能力不足,对前五大客户的依赖性极大,产业链地位尴尬,应收账款、应收票据占比较大等一系列问题。其上市之路仍然存在不小的挑战。

股票配资网站的背书对其影响较大,建议大家做好调查,需要多了解股票配资网站的背书,不要盲目选择一个平台进行合作,这是一种对自己不负责的表现,毕竟是做投资的,还是要谨慎对待比较好。

文章为作者独立观点,不代表配资门户观点

相关文章

股民评论