免息股票配资也是个不错的选择,在配资市场中,大多数配资公司是需要上交少部分的配资利息的,有些投资投资者就认为投资成本就变高了,选择免息股票配资的公司可减少投资成本,但是,相对交易风险会比较大些,两者差异也并不大。

同宇新材料股份有限公司于2023年2月15日提交申报,拟登陆深交所创业板,保荐人为兴业证券股份有限公司,保荐代表人为林剑锋、万弢。作为一家专业从事电子树脂的研发、生产和销售,同宇新材选择在创业板上市是非常合适的。但其招股说明书中指出,企业研发费用连年降低,同时截至本招股说明书签署日,公司拥有8项专利,其中7项为发明专利,1项为实用新型专利。而可比公司东材科技截止2022年6月30日,公司拥有发明专利147项,实用新型专利30项。收获证监会“灵魂拷问”:研发费用率持续低于同行,主营业务是否具有创新性,是否符合创业板定位?

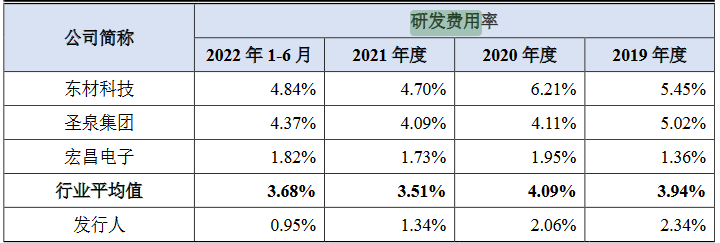

研发费不足同行三分之一专利储备量不足

选择股票股票配资门户,配资排名不仅要求投资者要保持谨慎,同时也要提高自身的操作能力和自主决策能力,在面对市场交易的风险时,及时做出相应的措施,掌握更多股票配资排名,配资技巧,要知道成功是给有准备的人的。在与同行业公司的对比中,同宇新材研发费用率不仅连年下降,并且均低于行业平均值。2022年上半年更是不足平均值的1/拥有专利数量方面,同宇新材拥有7项为发明专利,1项为实用新型专利。而东材科技东材科技截止2022年6月30日,拥有发明专利147项,实用新型专利30项。如此显著的差距可以看出同宇新材研发创新能力显著缺乏。

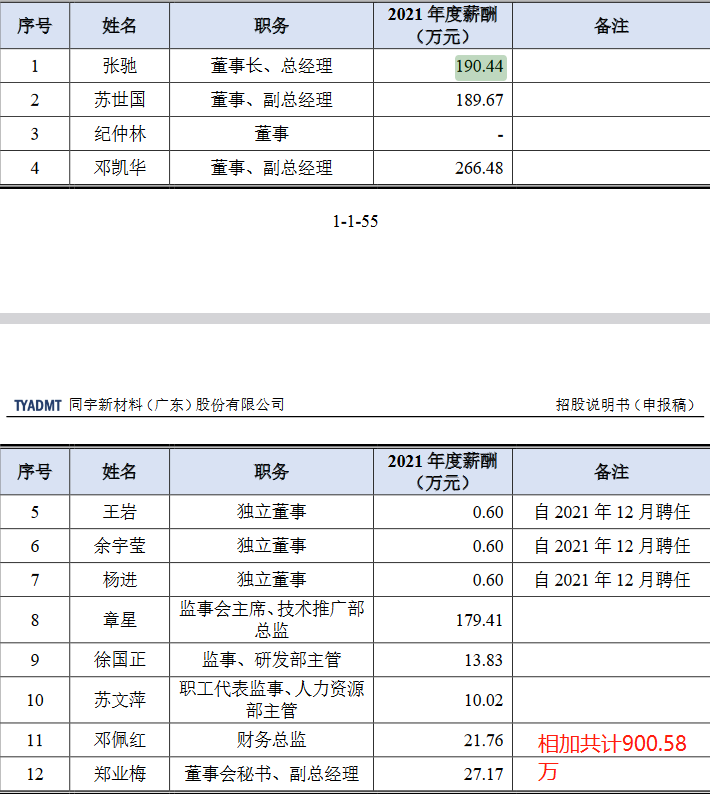

高管薪酬占比惊人而研发主管薪酬仅183万

同样蹊跷的是,据招股书披露,报告期初至2021年10月期间,何生茂为思配资门户,泰克光电的控股股东及实际控制人,而界面新闻记者在天眼查却发现其与思配资选股,泰克光电的工商变更记录存在“打架”。公司对技术研发的不重视还体现在薪酬结构上。招股书显示,2021年张弛等四名高管薪酬相加达800余万,当年员工人数为189人,薪酬总额为2200余万,员工人均薪酬仅5万,而作为技术研发关键岗位的研发部主管徐国正薪酬仅有183万,如此薪酬结构是否合理?

行业竞争:产业链地位尴尬,两大痛点影响长期发展

近日,记者获悉,又一家中大型配资门户,券商着手公司内部组织架构调整,将零售业务与机构业务“打包”合并为财富与机构业务委员会,并撤销经纪业务管理总部,力推财富管理转型,谋求多元化收入。同宇新材招股说明书风险因素指出一系列影响公司后续经营的负面风险,需要格外关注的有两条。其一是原材料价格波动及稳定供应的风险,说明书指出司主要原材料为基础液态环氧树脂、四溴双酚A、DOPO、双酚A和环氧氯丙烷等,2019年度、2020年度、2021年度和2022年1-6月,公司直接材料成本占主营业务成本的比例分别为919%、90.12%、981%和917%,原材料价格的波动情况对公司生产成本、销售价格和盈利能力有较大影响。报告期内,公司向前五大原材料供应商的采购金额占当期原材料采购总额的比例分别为606%、597%、466%和40.71%,供应商集中度相对较高。将以上两点综合分析,可以看出同宇新材较高的供应商集中度与极高的原材料外采比例,对公司未来的经营是较大的风险。如果上游原材料价格上涨,在供应商如此集中的情况下,企业难以获得足够的议价权来控制原材料成本。

第二大主要客户较为集中的风险。说明书显示,公司下游客户主要为覆铜板生产企业,目前,我国覆铜板行业已形成了较为稳定的竞争格局,行业市场集中度较高。报告期内,公司来自前五名客户的收入分别为22,7799万元、28,1242万元、70,1232万元和50,4239万元,占当期营业收入的比重分别为879%、738%、704%和760%。如此集中的主要客户,让人不得不怀疑公司对下游企业是否有足够的议价能力。上下游两面承压,同宇新材未来业绩存在一定的不稳定性。

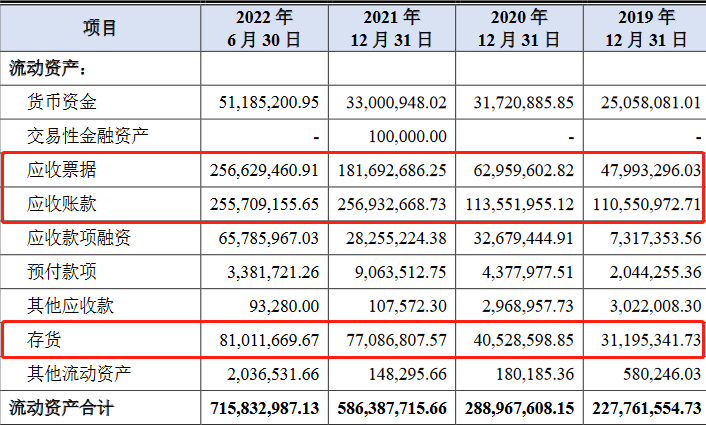

那如果是遇到最极端的情况,因为配资公司跑路了配资门户才打不开,那又该怎么办呢?不要犹豫第一时间报警处理,因为报警越快就越有可能追讨损失。不过防范于未然才是最靠谱的,我们跟配资公司合作前,一定要了解清楚平台是否实盘,因为实盘配资平台即便是要倒闭了,也会先给用户退钱,对资金安全有保障。应收账款和票据占比高业绩增长显纸面富贵

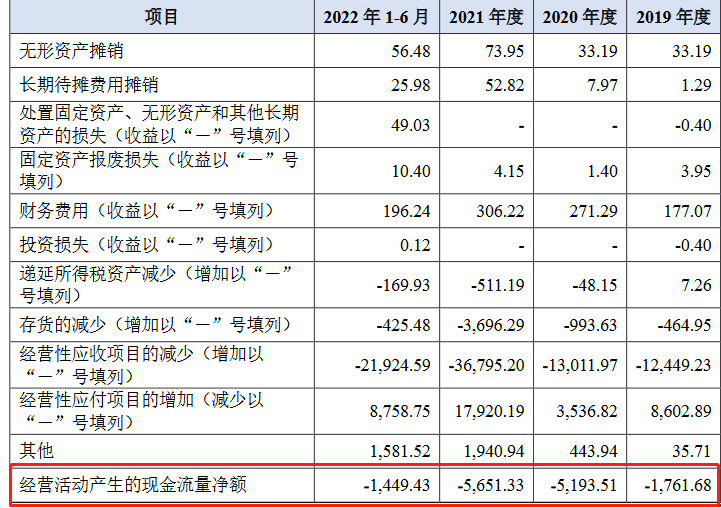

根据企业财务数据显示,2019年-2022年1-6月,公司应收账款占营业收入的比例分别为370%、30.03%、213%和40.36%。报告期各期末,公司的应收票据账面价值分别占流动资产的比重分别为207%、279%、30.99%和385%。两者相加,同宇新材的应收数额在近期达到营收的648%和80.56%。与此存货从2019年起连年增长,2022年上半年存货量比2019年增长超5倍。可以看出企业经营承压,增长的营收和利润更多呈现在表观数据上。对公司的实际经营而言,高额的应收账款带来的坏账风险与大量存货带来的存货跌价风险对企业上会是极为显著的不利因素。经营活动产生的现金流量净额连续多年为负,更加体现了企业的经营压力。

月22日,受财报数据提振,配资门户,宁德时代股价上涨52%,最新股价报4134元/股,市值为9681亿元。

月22日,受财报数据提振,配资门户,宁德时代股价上涨52%,最新股价报4134元/股,市值为9681亿元。大客户中多有股东任职过往

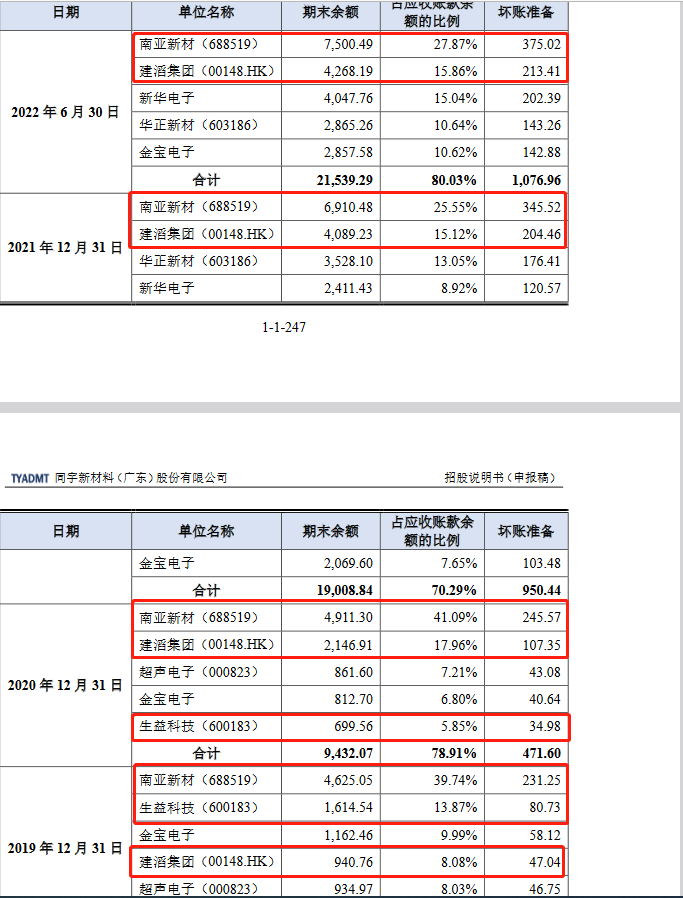

我们关注到,各报告期末公司应收账款排行前五的公司始终有南亚新材、建韬集团、生益科技这三家公司存在。而公司高管兼股东邓凯华2009年12月至2014年12月,任南亚新材营销总监。高管兼股东章星2006年6月至2008年4月,任建滔高新材料有限公司研发工程师;2013年6月至2014年7月,任南亚新材研发项目经理、副总监。公司实控人之一苏世国曾有7年的生益科技就职履历,2007年7月至2014年4月其任生益科技研发工程师。不知道。南亚新材、建滔集团等公司主要客户期后业绩下滑,对公司采购却加大这一反常现象是否与此有关。

市占率、产能利用率未披露上市募资扩产有效性如何?

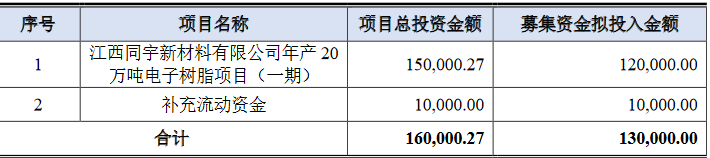

招股说明书中企业预计募集13亿元资金,拟将所募集资金用于投资电子树脂项目扩产流动资金。但其在说明书中既没有披露具体的产能利用率,也并未披露公司产品市占率。同宇新材业绩增长极为依赖前五大客户,其在说明书中指出2022年1-9月,南亚新材、华正新材、生益科技的营业收入分别同比下降112%、123%和107%,扣非后归母净利润分别同比下降946%、70.25%和485%;2022年1-6月,建滔集团的本公司持有人本期间溢利应占份额同比下降540%。可见同宇新材的业绩与大客户的经营状况呈高度正相关,需求稳定性不足。在需求波动,公司研发投入严重不足的情况下,募集12亿资金用于扩产恐怕缺少一些说服力。

以此看来,董承非的选股能力的确独到,而诺安配资门户,基金在半导体的投资能力,也确实颇有历史渊源。诺安价值增长清理场外配资,基金尽管是士兰微的第二大股东,但在诺安价值增长清理场外配资,基金的持仓中,士兰微实际上的仓位占比并不高。

以此看来,董承非的选股能力的确独到,而诺安配资门户,基金在半导体的投资能力,也确实颇有历史渊源。诺安价值增长清理场外配资,基金尽管是士兰微的第二大股东,但在诺安价值增长清理场外配资,基金的持仓中,士兰微实际上的仓位占比并不高。总体而言,虽然同宇新材在净利润、营业收入等方面表观数据达到上市要求,但也存在技术研发能力不足,对前五大客户的依赖性极大,产业链地位尴尬,应收账款、应收票据占比较大等一系列问题。其上市之路仍然存在不小的挑战。

线上配资开户流程并不难,投资者在操作时,提前了解配资流程的内容,掌握配资注意事项,为了规避交易风险,选择正规的线上配资公司,及时通过配资市场反映的风向变化来采取可靠的措施,保持良好的配资心态。

文章为作者独立观点,不代表配资门户观点

股民评论