期货办理配资服务难不难?投资者在进行配资服务操作前,是需要了解相关配资事项的,就比如一些配资交易规则,是特别需要注意的,可以根据交易规则来掌握自己的交易时间,避免错过投资机会;在交易之前存入一笔保证金,充当配资费用,其实整个办理配资服务流程并不是很难。

大部分投资者也是通过配资门户,配资短线炒股来提高自身操作技术,借鉴专业配资短线炒股,配资者的是操作手法,领悟更多配资短线炒股,配资操作技巧,另外也能提高自身对配资短线炒股,配资投资方式的了解,提前做好相关操作计划。最近爱美客的日子不太好过。

继9月19日单日暴跌超过10%后,爱美客今日再次下跌。

而前段时间,“医美茅”重新激活了港股上市进程,这家赚钱能力爆表,账面上躺着30多亿现金的医美龙头,为何要急于去估值相对较低的港股上市?

6月26日,国内最大的玻尿酸填充剂公司爱美客重新提交在港股的IPO申请,这距离其第一次申请过去了近一年。

而早在2020年9月,爱美客就登陆创业板募集超过34亿元,两年时间不到,公司再次向市场融资,不禁要问:公司真的很缺钱吗?

事实却截然相反。

2019年-2021年,爱美客的毛利率从未低于过90%,而同期净利率逐年提升,甚至最近两年61%和61%的净利率连茅台都望尘莫及。

放眼2021年整个A股市场平均11%的毛利率及2%的净利率水平,可以说爱美客是YYDS的存在。

在超高盈利水平的支撑下,爱美客过去四年累计赚取了超过18亿元的净利润,而且截至今年3月末,公司账面上还躺着超过30亿的现金。

看上去完全不差钱的爱美客为何还要在港股市场融资?

在招股书中,爱美客将“投资、收购授权许可安排”置于募资用途的第一项,并就投资收购的潜在标的,以及投资收购时间设置了具体标准。

月11日,长沙晚报消息,长沙市培育和发展住房租赁市场工作领导小组发布《关于推进长沙市租赁住房多主体供给多渠道保障盘活配资门户,存量房的试点实施方案》。这似乎预示着,港股上市融资的这笔钱很大一部分要用与投资并购。

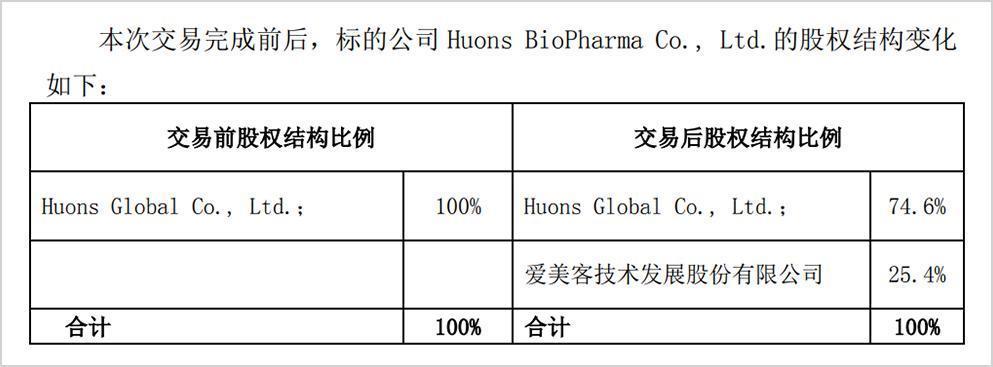

但换种角度看,爱美客已于去年6月份将公司最大的并购标的韩国HuonsBioPharmaCo的25%的股权收入囊中,这笔代价86亿元的收购款全部来自公司A股上市筹集的现金。

在我们看来,爱美客当前并无明确的大额收购标的,公司如此大费周折、尤其是支付不菲的上市费用来融资,有可能是想利用高估值来“圈钱”。

但对公司A股的股东而言,爱美客港股获得融资,如果没有合适的投资去向,将无疑会摊薄自己的资本收益率。

我们的直觉模型是线性的,场内配资门户,流动性增加10%,总市值就该涨10%。但非线性系统的输出结果是跌10%。众所周知,爱美客是国内玻尿酸填充剂终端产品领域的绝对龙头。

据弗若斯特沙利文报告显示,按2020年及2021年的销量计算,爱美客是中国最大的玻尿酸填充及供应商,此两年的市场份额分别为22%与32%。

而根据销售额计算,爱美客2021年占国产玻尿酸填充剂市场的59%,市场地位的领先性可见一斑。

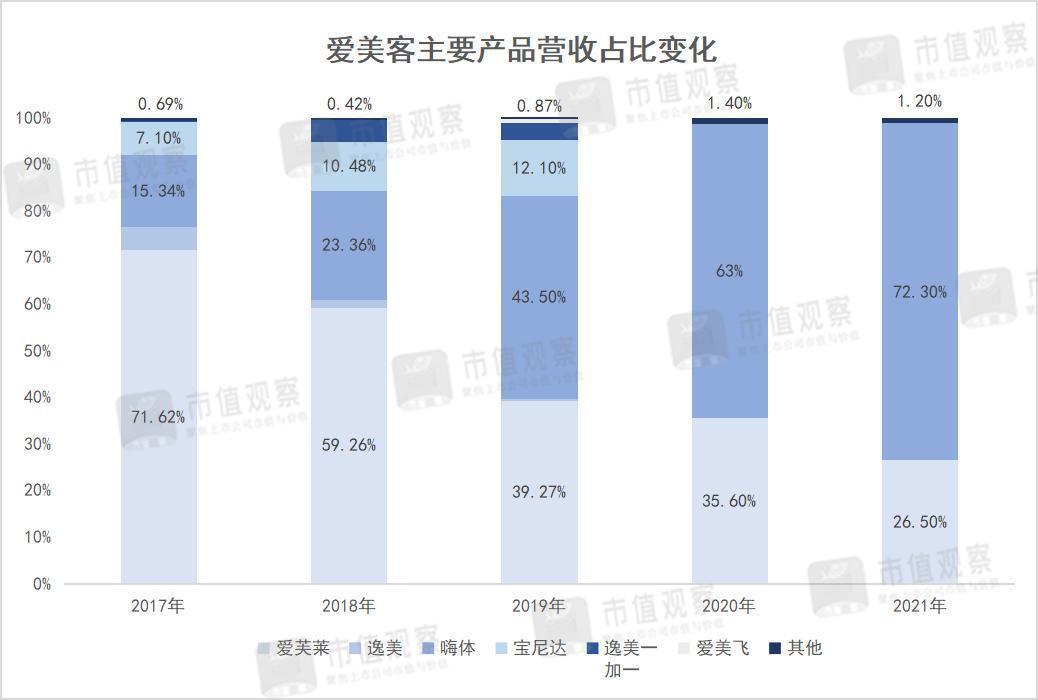

玻尿酸填充剂产品也几乎成了爱美客的全部收入。

金融领域的不断发展,吸引了很多朋友去做投资,自从我国改革开放以来,我国的经济就在不断的发展,随后我国实行的推动经济的政策也让我国各个城市的经济在不断的发展,人们在物质上得到了满足,人们的文化水平也不断提高,理财产品成为了现在社会上最主要的投资方式,配资在现在成为了人们理财的重要产品之一,人们在进入股市的时候要寻找配资门户。招股书数据显示,2018年-2021年,爱美客玻尿酸填充剂产品占公司总收入的比例高达99%,其余包括埋植线、护肤品等收入占比仅为1%。

更有意思的是,在公司7款在售玻尿酸填充剂产品中,其中“嗨体”与“爱芙莱”两款产品贡献的收入可能就超过公司总收入的八成。

如果达不到融资融券的门槛也没有关系,因为还有其他的配资门户的方法,比如说通过民间配资公司来进行,这种叫配资,配资的最大的优势就是申请门槛非常低,民间配资公司还有一个优势那就是杠杆比例可以非常的高,因为它们的竞争压力是非常大的,所以为了更好的服务于用户一般来说杠杆比例由低到高都是可以进行选择的。但是民间配资公司也是有一定的缺点,比如说民间配资公司因为并不是官方行为,所以在一些诚信或者专业度上面都是层次不齐的,并且民间配资公司在费用上自然也要高很多,这也是没有办法的。

如果达不到融资融券的门槛也没有关系,因为还有其他的配资门户的方法,比如说通过民间配资公司来进行,这种叫配资,配资的最大的优势就是申请门槛非常低,民间配资公司还有一个优势那就是杠杆比例可以非常的高,因为它们的竞争压力是非常大的,所以为了更好的服务于用户一般来说杠杆比例由低到高都是可以进行选择的。但是民间配资公司也是有一定的缺点,比如说民间配资公司因为并不是官方行为,所以在一些诚信或者专业度上面都是层次不齐的,并且民间配资公司在费用上自然也要高很多,这也是没有办法的。需要注意的是,2020年与2021年,爱美客财报中将玻尿酸填充剂产品的收入构成分为“溶液类注射产品”与“凝胶类注射产品”两类,其中溶液类注射产品收入占比自2020年开始超过七成,主要产品有“嗨体”与“逸美”,其中“逸美”占比在逐年缩小。

有券商预计,仅“嗨体”一款产品2021年的收入可能超过10亿元,占公司总收入的七成以上。

这就意味着:爱美客这家千亿市值的上市公司,收入几乎被捆绑在1-2款爆款玻尿酸产品身上。

尽管“嗨体”目前是国内首款获批针对颈纹的注射产品,不过一旦出现相关产品力更强的竞品获批上市,对爱美客的打击将是致命性的。

或许爱美客的管理层也嗅到了这一风险。

2021年6月,公司相继让“濡白天使””取得Ⅲ类医疗器械注册证,正式布局到聚-L-乳酸领域。

与此二级市场上,配资门户,新能源板块利好消息不断,叠加该板块过去半年来的不断下跌,近期配资资讯平台,新能源汽车板块一度领涨两市,成为A股市场上的反弹先锋。同一时间,爱美客完成对韩国HB公司25%股权的收购,获得韩国HB公司生产A型肉毒毒素产品中国区域的独家代理权,期限为2021年起的10年。

不过疑问仍有两点。

其爱美客已上市的新产品“濡白天使”的市场太小,且处于早期推广阶段,难以为公司提供明显的增量。

其市场规模较大的肉毒素领域,国内市场长期形成美国保妥适、兰州衡力两强争霸的格局,爱美客独家代理的韩国HB肉毒素产品目前处于三期临床阶段,上市后能获得多少份额还是个未知数。

第二增长曲线的缺失无疑给公司超百倍的市盈率带来巨大压力。

马克思在《资本论》中写道:“如果有50%的利润,资本就会铤而走险;为了100%的利润,资本就敢践踏一切人间法律。”

当前,爱美客的净利率已经超过66%,决定能否让资本继续铤而走险的关键因素,是爱美客的赚钱能力是否还有进一步向上的空间。

我们先从毛利率与净利率来分析爱美客如此“暴利”的核心原因。

毛利率方面,爱美客过去四年毛利率均值接近91%,这主要得益于注册批文限制保护下的高加价率。

据招商证券统计,玻尿酸中游针剂商的加价率普遍超过10倍,例如一款成本价30元/件的填充剂产品,经销模式出厂价高达300元以上,直销模式出厂价更高,达到430元。

你好,个人开通科创板需满足以下条件:开通前20个交易日配资门户,证券账户及资金账户内的资产日均不低于人民币50万元(不包括该投资者通过融资融券融入的资金和配资诈骗平台,证券);.华特配资门户,迪士尼公司报告称,其流媒体服务DisneyPlus在最近一个季度实现了强劲增长,这与行业领头羊Netflix最近订户数量下降形成了鲜明对比。这一行规正在被打破。

2015年以来,NMPA开始加快对国内填充剂类产品的审批速度,截止2021年4月,共10家国内厂商、8家国外厂商的50多种玻尿酸填充剂产品获得NMPA的认证。

今年4月份,由四环医药独家代理,韩国HugelInc生产的注射用修饰透明质酸钠凝胶产品获得第三类医疗机械批文。

随着审批量增大及审批速度的加快,玻尿酸填充剂赛道正变得越来越拥挤。

据了解,目前很多医美机构已经将玻尿酸作为终端引流产品,这就意味着降价成了玻尿酸填充剂供应商的被迫选择,而降价则势必会压低毛利率。

净利率方面,爱美客已经连续两年超过60%。我们认为相对于华熙生物、昊海生科等同行,公司保持较高净利率的关键是业务高度聚焦在玻尿酸填充剂产品,且渠道以直销为主。

近年来公司对下游渠道的把控有松懈的迹象,一个有力的证据是,公司经销渠道收入占比正在快速攀升,从2018年的不到29%提升到2021年的39%。

由于经销渠道的出厂价较低,且存在窜货乱价的行为,将在压低毛利率与增加销售费用率两方面对公司盈利水平形成压制。

以上种种迹象预示:爱美客当前的高盈利水平或许也是公司历史上的巅峰。

之所以正规的炒股配资网要受到更多配资用户的关注,其主要原因在于正规的配资公司可以减少交易的风险,保障配资交易的正常进行,同时正规的配资公司在配资市场上具有一定的影响力,因此,配资用户要提高自身的操作能力获利的可能性才大。

文章为作者独立观点,不代表配资门户观点

相关文章

股民评论