配资合同利息是在投资者进行配资炒股交易时所产生的费用,配资利息并不高,投资者在进行配资交易操作的时候,首先要注意配资市场风向,不根据自己的实际情况把握资金力度进行操作,提前设置好止损点和止盈位。

行为金融学系列之信息四象限

今年5月初,在知识星球与同学的讨论中,针对当时普遍的对反弹持续性的怀疑,我提出了四个问题:

对你影响较大的信息中:

哪些已经充分体现在行情走势中?

哪些在盘面体现不足?

另一个角度,近期的走势:

哪些行情走势是可以被现在的信息解释?,

一家配资门户靠不靠谱,经验非常重要,虽然现在很多用户都喜欢进行短线打板操作,但也有关注中长线的投资者,相比于看重短期利益,做中长线的投资者更看重股票的长期收益,那么做中长线最合适的模式就是按月股票配资公司了,所以按月股票配资公司应该购买哪些股票呢?下面来看看小编的回答。020年初,由于疫情爆发,很明显国债收益率下行,M2增速提高,典型的宽货币+宽信用,配资门户,经济开始复苏,但是随着疫情控制住后,ZF开始“稳货币”,逐步收紧货币,但M2增速并没有急降,中国靠谱股票配资平台,经济也迎来复苏后的反弹,典型的紧货币+宽信用+高增长,是一段过热期。有很多配资平台都会隐藏自己的企业信息,我们甚至连平台背后的公司名称、法人代表都不知道,这其实是很危险的,谁又知道这样的平台会不会是空壳公司,随便找个人的名字就搭建一个网站,圈一波钱就跑路了呢?这种平台我们一般不认为是配资门户。那如果在配资公司官网上真的找不到公司介绍,我们该怎么办呢?直接的方法就是不合作,这样可以预防踩雷的风险,如果我们实在想合作,那也要先“查明正身”。我们可以通过网站的域名、备案号进行查询。哪些行情走势无法被现在的信息解释?

问题三是等价的,我当时的看法是:

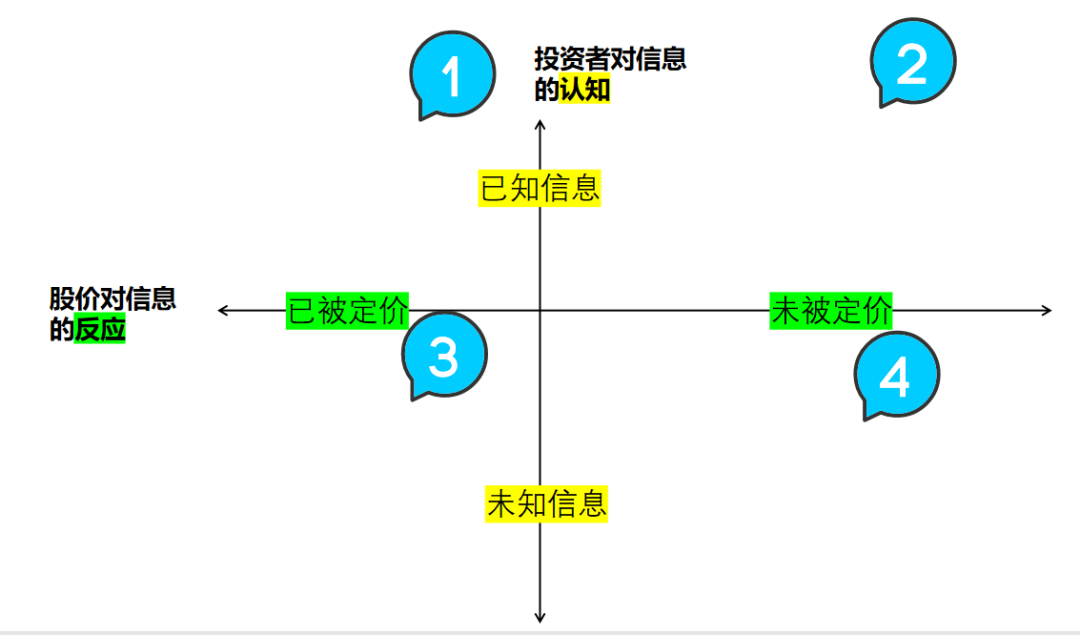

受这个分析的启发,我进一步从行为金融学的角度思考信息与盘面走势的关系,并且用了经典的四象限分析工具:

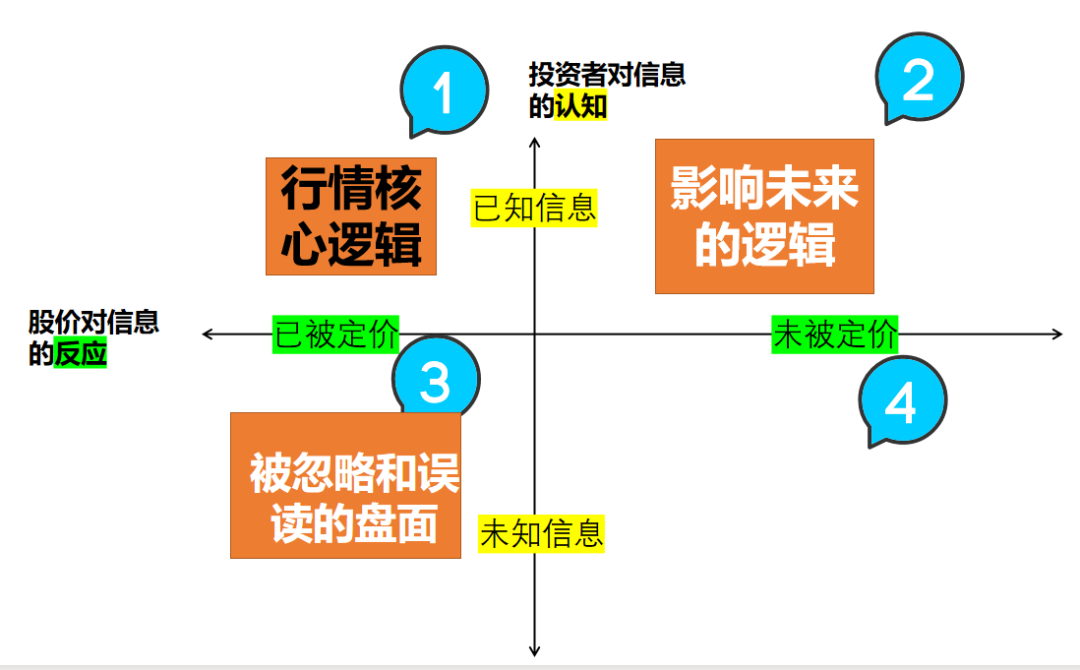

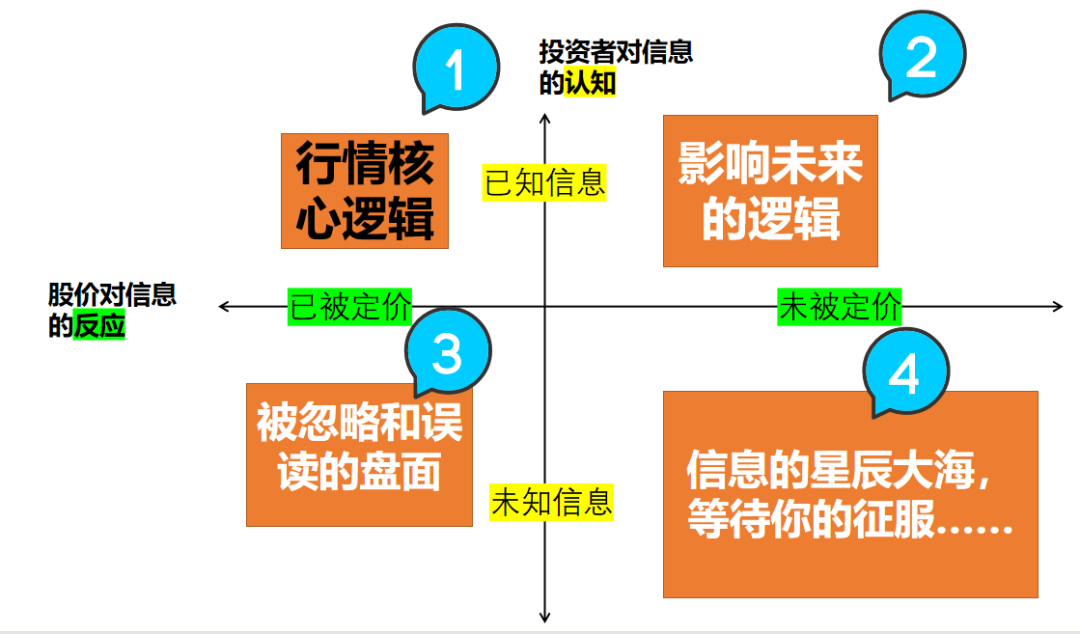

另一个配资门户——配资头条更偏重于配资技巧的分享,也有配资用户留言的功能,但是更多是由网站运营方分享一些股票配资技巧。配资头条还有一个优点,就是会为投资者筛选出实盘的配资平台。先从信息的认知状态,把信息分为“已知信息”和“未知信息”,这个“已知”和“未知”不是自己,而是市场上大部分投资者的认知状态;

再从信息对股价的影响,把信息分为“已被定价”和“未被定价”,市场的信息状态就分为如下的四个象限。

从基本面到股价,是一条复杂的传导关系,导致研究深的人不一定能赚到钱,但在用了信息的四象限分类后,这条传导关系就变得清晰多了。

本文将分析以下问题:

如何从“信息四象限”中找到影响股价的关键信息

如何利用“信息四象限”改进自己的投资方法

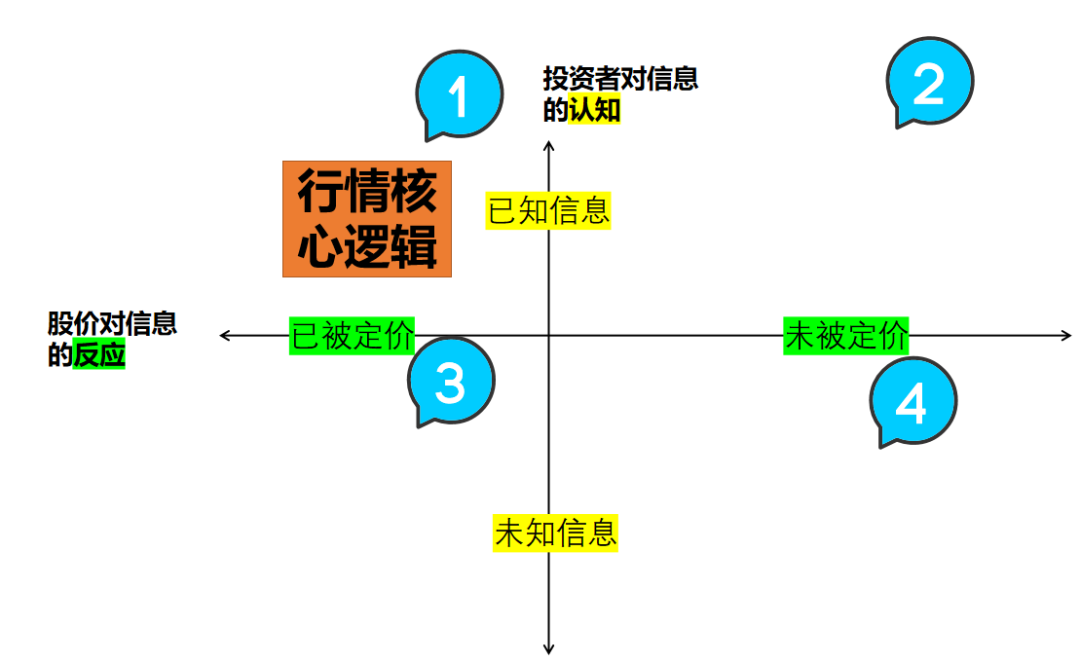

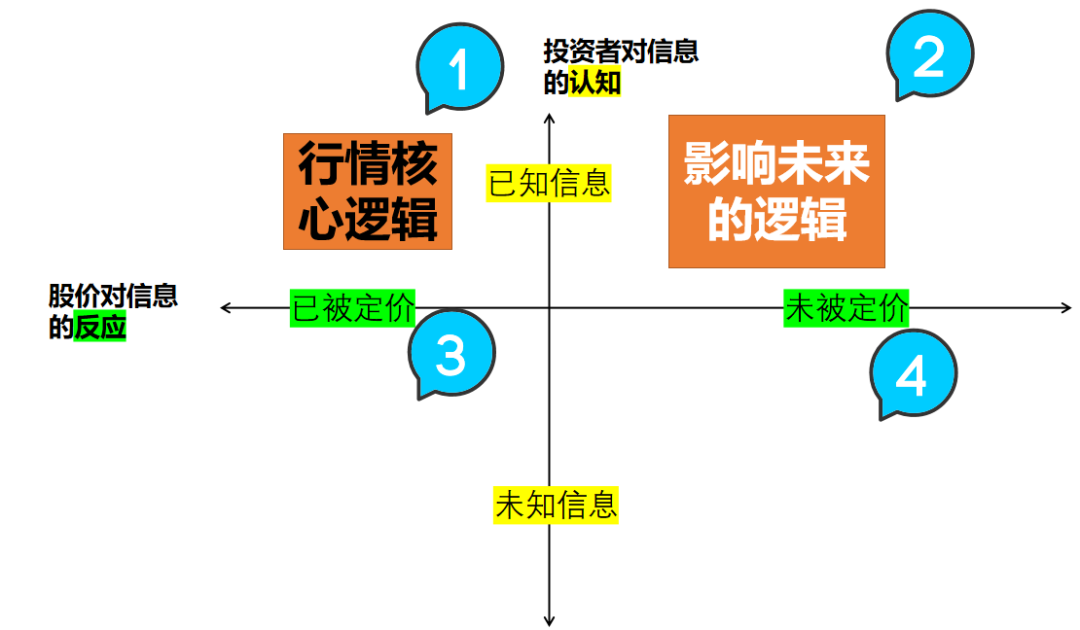

右上角的第一象限,代表那些已被认知和充分定价的信息,它们也是股票的核心逻辑。

在大盘层面,都是人人皆知的影响股价的重大信息,比如疫情、比如经济趋势、比如重大政策;在行业层面,是大部分投资者都已认知的基本面信息,类似消费品的消费升级、制造业的国产替代、新能源的绿电政策、医药的老龄化,等等;在个股层面,是所有研报逻辑中都会提及的核心或长期逻辑,产品壁垒、渠道正常、品类扩张、寡头垄断、渠道下沉,等等。

股价本身没有意义,股价的涨跌才有意义,这些已被充分认知和已被定价的信息,理论上无法引发股价的涨跌,那么研究它们的意义何在呢?

正面意义

已被认知和充分定价的信息中,相当一部分是长期作用的信息,特别是行业和个股层面。

影响中短期股价的主要是投资者对信息的认知,影响中长线股价趋势的主要是核心逻辑,后者是认知框架,前者是框架里的内容,后者不易变化,前者多变。

茅台的品牌和产品壁垒,中短期而言,对股价几乎没有影响,但长线而言,仍然是股价增长的核心因素;新能源的需求中期看,被过度定价了,但长期看,绿电和电动车渗透率的提升仍然是核心因素;宏观层面:企业产能投资和资本扩张意愿的拐点,短期形成了“弱信用”和经济衰退,但长期而言,它也会改善中游制造业行业竞争格局和企业盈利能力,是一个正在展开的长期逻辑,这一点,我在《为什么企业“躺平”会让A股进入长期牛市?》一文中有过详细阐述。

反面意义

流动性宽松的环境中,人人皆知的利好信息很容易被“过度定价”,这就是A股“涨要涨过头,跌要跌过头”的特点。

公开资料显示,奥浦迈是一家专门从事配资门户,细胞培养产品与服务的高新技术企业,通过将期货配资排名,细胞培养产品与服务的有机整合,为客户提供整体解决方案,加速新药从基因到临床申报及上市申请的进程,通过优化培养产品和工艺降低生物制药的生产成本。比如宏观层面的疫情影响,随着京沪深大批基金经理被封在小区,机构的悲观情绪是4月初出现的,4月中下旬,悲观情绪从机构蔓延到散户,5月份已经蔓延到不怎么关注股市的散户,部分人开始找账户密码斩仓,4月的中下旬跌幅就是典型的“疫情过度定价”。

股价和信息认知的关系还有一个“反身性”的影响,由于股价对信息的反应程度无法量化,大部分投资者都需要通过股价进行验证,一旦利好后股价也上涨,就会“确定”利好,从而加码,让股价涨势更猛,最终就会走向“过度定价”。

行业和个股层面更是如此,当前新能源的股价有多大程度的反应了需求,是否已经过度反应?从媒体的反应看,大量很少看股票的人都开始讨论这个现象,答案已非常明显了。

总结第一象限:已被认知和充分定价的信息,对中短线走势,要么没有影响,要么已被过度定价,但其中的中长期逻辑,仍然对长期股价有决定性影响。

有效市场理论认为,所有信息都体现在盘面上,而“市场先生”理论认为,市场先生常常情绪大于理性。

这两个理论都是对的,所有信息最终都会体现在盘面和股价上,但经常出现滞后反应,通常是牛市对利空反应滞后,熊市对利好反应滞后。近几年的很多三年十倍股,往往是基本面在熊市中好转,但股价对此反应不足,叠加牛市来临,估值提升叠加业绩爆发。

投资者选择配资门户交易模式的同时也是要注意一些重要事项的,先考察配资公司是否正规,营业执照的信息是否完善,如果配资公司使用的虚拟盘交易模式就要规避了,风险很高,严重时,很有可能发生配资骗局,投资者也要提高警惕。象限二“市场已知信息却没有体现在股价上”,就是这种信息时间差造成的投资机会。

以大盘为例,5月中旬的时候,市场对于从27开始的行情充满疑惑,当时上海还未解封,北京疫情又起,市场对经济一片悲观,我在5月15日的知识星球中,利用这个“四象限信息模型”认为市场对“流动性极度宽松”的反应不足。

事实上,这一轮新能源行情的直接驱动因素,正是流动性。

很多投资者有一个疑问,流动性代表市场上的钱多,既然流动性从一月份就开始改善了,为什么市场对此或无反应?

这个问题,我在2月20日的文章《放水能放出牛市来吗?》中,有过详细分析,流动性并不会直接推升股市,想要涨,必须引发投资者的风险偏好上升,否则,直接影响只是让仓位降低。

所以说,第二象限信息的意义有两点:

投资者必须认清,哪些重要且已被认知信息却未被市场充分定价

什么时候会被定价?

从研究的角度,认识到第一点就够了,但从操作精度考虑,第二点也非常重要。

我当时认为,市场可能要到中报利空出尽的“7-9月”才会反应,但实际上,市场很快就反应了,最强的行情是在5-6月,现在分析,当时积压的场外流动性实在是太多了,只要没有利空,就会一路反应。

很多基本面投资者不屑于理解市场,但在A股这种波动性很大的市场,“看对了做错了”的事非常常见,所以理解市场和理解基本面同样重要。

理解市场——这也是第三象限信息的核心作用。

理论上说,大部分投资者都是基于已知信息交易,即,个股和指数的走势都体现了已知信息,那为什么第三象限的未知信息也能对股价产生影响呢?

按照开头的定义,“未知”是针对大部分投资者而言的,市场有信息差,必然有部分投资者率先了解到一些影响个股或整个市场的重大信息,如果之前个股或市场处于第一象限的那种“充分定价状态”,买方卖方力量平衡,这个新的信息,哪怕只有一小部分人认知,也会对市场产生方向性的大影响。

如果你是处于“未知”的这大部分投资者,想要“猜”到这些信息,就需要对盘面进行解读。

当市场的走势与你的判断发生背离时,只可能是下面的两种可能之

你与市场的大部分投资者的判断相反

你与市场的大部分投资者的判断相同,但有新的信息出现

第一情况不在本文的讨论范围,当意识到第二种情况发生时,就需要尽快找到这些新信息或者新逻辑,并确定它的影响是暂时的,还是长期的。

特别是当前投资热点的行业,甚至不需要新的信息,大部分行情都是“逻辑驱动,现实兑现”。

比如:硅料价格仍在高位,但更多投资者已经按硅料新产能节奏,预期硅料下跌、其他环节受益的逻辑;电池片环节,新玩家的产能刚规划,市场已经开始预演老玩家竞争加剧利润下降的逻辑;上游硅料企业带着巨额利润中了下游组件的小标,市场已经在预演组件环节价格跳水,运营商得利的逻辑。

很多人可能会问,既然这些都是已被定价的信息,找到它的意义何在呢?

有两个作用:

作用有些逻辑是长期的,投资者毕竟不是相关行业的人,很多信息更新都需要由股价异动来通知,虽然晚了一步,但对于那些影响巨大的变化,早一天认知都代表着利润。

作用更大的作用是沿着这个逻辑去寻找更多未被定价的机会。

比如:当市场挖掘出第一个跨行业进入光伏Topcon电池被爆炒的标的后,敏锐的投资者就可以沿着这个逻辑,找到更多的投资机会;当市场意识到一体化压铸技术扩散后,就会顺着技术扩散路径去寻找新的标的。

如果指数与宏观面信息发生这一背离,这个定价的过程会持续很长时间,认知越早,获利越丰厚。

比如一月份的下跌,在当时流动性非常好、且经济数据并没有明显问题的状态下,显然难以解释,很多主流机构也认为是“负反馈”和杠杆资金清盘,但我在2月13日的文章《一月市场流动性之谜》中,认为这是市场对未来经济崩溃的提前反应,原文认为:

指数非理性下跌只是暂时的,宽松流动性下的持续下跌,一定是隐含着微观面的未知利空信息,不能用“市场先生发疯”来理解。

第四象限的信息非常特殊——既未知,当前也没有产生影响的信息

大部分人都不知道,又没有对现实世界产生任何影响,这就是“不可证伪”的东西,从科学角度,你可以认为它不存在或不科学。

但投资不是科学,它的结果只有赚钱和赔钱两种,“未知”有三种情况:

当时没有发生,但有一定概率发生

大部分投资者不知道,但你知道了

大部分投资者不知道,你也不知道

“情况一”是指逻辑上有一定可能,但当时并未发生,大部分投资者也没有意识到,更没有被定价。

“象限三”的分析中提到,如果是流动性强的热点板块,只要逻辑上有可能,就会很快在股价上提前体现,但大部分板块和个股则不一定,只要股价没有体现,就意味着你站在市场大部分投资者的“前面”,就是一个可能的投资机会。

你仍然需要判断逻辑能否实现,以及何时能体现在股价上,如何根据这一概率制定投资计划,以防止出现“看对做错”的情况。

“情况二”就是前面说的“信息分层”,只是这一回,你站在“先知先觉”的这一部分,这当然对你有利。

但这种机会如何能出现呢?除了内幕信息,你首先要让自己处于“情况三”的状态——

“情况三”代表你目前并不知道,但可以通过学习产生的新认知,这正是投资需要不断学习的原因。

绝大部分的信息都处于第四象限,其中大部分永远都不会对股价产生影响,投资者的学习并不是为了成为行业专家,而是找到其中小部分未来可能对股价有影响的信息,并持续跟踪,在机构投资者中,这一职责由卖方研究员承担,对于个人投资者,就要完全靠自己了。

通常普通散户都不会这样做,正因为这样,大多数的配资门户在交易的过程中就是短线搞成了长线,从股民变成了股东。比如,散户10块钱买入的这支股票,为什么当时散户选择了10块钱买?因为散户感觉它是底部,它是反弹点,但是它现在已经跌到了8块钱了,散户的支撑点已经过去了,看多的理由也没有了,所以每一次交易散户一定要有计划决策和风控,做好这5点散户就不会再出现买入后天天去研究陷入很被动的局面。总结一下,第一象限是基本面投资者必须熟知的信息,80%的股价现象,包括估值、风格、板块效应和大趋势等,都能在这里得到合理解释,是成熟投资者的基础。

而第三象限的信息是获利超额收益的关键。

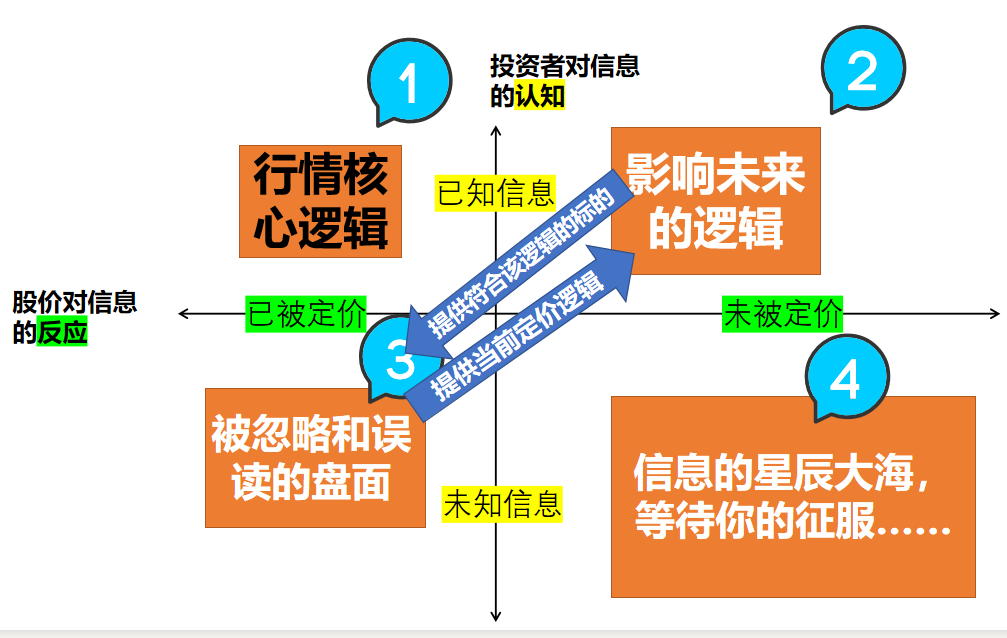

第二象限代表基本面的深度研究者,投资者通常长期研究与跟踪,深刻地理解基本面不同信息对股价的影响,并从中发现那些目前还没有但必然影响股价的信息。

美国总统拜登已经禁止从俄罗斯进口石油和其他配资门户,能源,英国也表示将在2022年底前逐步停止从俄罗斯进口石油和其他期货配资合同,能源。日前英国已经向俄罗斯天然气银行发放了支付许可,批准使用卢布支付俄罗斯天然气款项。第三象限代表那些对市场的变化非常敏感的风格轮动型投资者,他们的交易经验丰富,能敏锐地感觉到股价异动背后正在被当前市场定价信息,再去找类似逻辑的未被充分定价的标的。

机构投资“研究员+基金经理”的模式,本质上就是第二象限与第三象限投资者的优势互补组合——后者向前者提供当前市场认可的逻辑,前者向后者提供符合要求的标的。

而第四象限就是信息的星辰大海了,对大机会、长线牛股的认知都在这个象限,但大部分经验不丰富的投资者又极易迷失在此信息的迷宫中。

这个象限的能力又是非常个人的,巴菲特的经典方法论,都停留在第一象限,但他真正的个人成功之处,实际上是在第四象限,他从十几岁开始就对企业管理的持续关注与参与形成的商业直觉,才是他识别到那些长线牛股的根本原因。

对于大部分个人投资者,第一象限信息的认知仍然是最重要的,特别是对于长线白马。不变是相对的,变化才是绝对的,一个被长期充分定价的逻辑,通常会产生长期的“确定性溢价”,一旦发生变化,其对股价的影响也必然是加倍的、致命的、长期的。

对于长线持股,不能抱着睡大觉的态度,而是不断跟踪信息,仔细翻阅每一期财报,正是为了确定它“没有变”,相反,对任何变化都要充分警惕,白马的变化,大概率是向坏的方向变。

首发于“思想钢印”微信公众号,讲述价值投资的理念和方法。

网上配资交易模式普遍适用于大多数配资投资者的参与,同时配资用户在操作交易之前,结合当前股票市场的主要风向来制定相关交易计划,本身网上操作配资是非常方便的,趋于高效的配资投资方式。

文章为作者独立观点,不代表配资门户观点

相关文章

股民评论