配资用户选择配资公司实力较强的公司也是非常可取的,这也说明配资公司在配资市场上具有一定的竞争力,受到配资者的关注度也比较高,但听同时配资者也要保持谨慎的投资态度,提高自身风险防范意识。

2022年上半年,自去年三季度就“跌跌不休”的面板行业仍未见底。中报业绩披露后,上市公司一片愁云惨淡:共7家主要面板企业中,有4家的扣非净利润出现亏损,营收也普遍录得较大跌幅。

还有一种极端的现象在这里线上配资专业平台小编和大家分享,就是一条线的形态,也就是说当天就只有一个价位,这种情况往往是全天涨停或者跌停,也意味着今后会持续上涨或者下跌。在行业整体处于下行周期时,车载显示面板似乎成为了业内新的“财富密码”:多家面板企业加速推进车载领域布局,收购、成立合资公司、与车企合作等招数迭出。

地方层面,数字线上配资专业平台,经济发展相关规划也纷纷出台。武汉市政府工作报告提出“加快壮大数字产业”,未来三年数字股票配资手法,经济增加值占GDP比重将超过50%;东莞市提出三年将统筹安排财政资金不少于100亿元,推动产业数字化和数字产业化;苏州“十四五”时期将动态投入超1000亿元专项资金,支持数字股票配资手法,经济时代产业创新集群发展。而谈到车载显示领域,就不能不谈到车载显示模组龙头——京东方精电。在8月中旬交出亮眼中报业绩后,该公司的股价却进入了下行通道,自8月17日的最高价19港元以来,两个月间公司股价已跌去三成有余。

车载显示行业的火热,为何未能传导至公司股价?公司业绩的高速增长是否具有可持续性?本文将详细分析。

净利大增164%毛利率继续下探

京东方精电主要从事汽车及工业显示屏业务,具备单色显示屏制造、薄膜晶体管TFT以及触控屏显示模组装配产能,是京东方集团旗下唯一的汽车显示模组及系统业务平台。

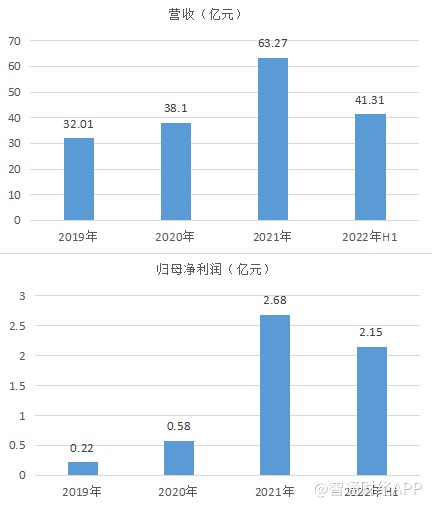

2022年上半年,受益于公司营销力度增加及市场需求旺盛,公司业绩录得快速增长。上半年,公司实现收益约431亿港元,同比增长51%;股东应占溢利51亿港元,同比增加164%。基本每股收益为0.34港元。

在业绩高增的公司毛利率却逐年下降。2019-2021年间,公司毛利率分别为266%、155%和11%,2022年上半年的毛利率则进一步下降至177%。这主要是由于原材料价格成本上涨。

截止收盘,宝线上配资专业平台,兰德报60下跌20%。总市值为264亿元。网友直呼,“大幅修正业绩预告,调减72%净利润,仅因二月疫情因素?”、“20cm跌停!又有上市公司戏耍股民”、“学霸变学渣”。据本平台了解,面板行业是典型的技术与资金密集型行业。在财务方面,公司负债水平近年来有所上升,2019-2021年间公司资产负债率分别为213%、275%和364%。2022年上半年,公司资产负债率为468%。

在现金流方面,截至2022年6月底,京东方精电现金及现金等价物的期末余额为135亿元。而2022年9月,公司公告称将配售加发新股,拟募资约99亿港元,主要用于TFT及触控屏显示模组生产设施扩张,其中约3亿港元的股份为母公司京东方所认购。有着母公司的支持,公司的现金流较为稳健,资金压力不大。

车载显示业务量价齐升收入来源单一成隐忧

自2021年下半年以来,由于手机、笔电、电视等下游消费电子终端需求疲软,面板价格一路下行,面板行业进入周期性低谷。2022年上半年,面板行业整体营收规模达到2055亿元,同比下跌5%;第二季度营收规模达981亿元,同比下跌16%,平均毛利率也同比下滑16个百分点。

据本平台了解,从过往面板行业的波动周期来看,涨跌的周期约为三个季度,但2020年初开始的新冠疫情为面板行业带来了长达13个月的繁荣,期间主流面板产品价格上涨一倍以上。随着消费电子需求饱和,叠加全球通胀高企、能源价格上涨等因素,整个面板行业遭遇“至暗时刻”,目前面板行业的下跌周期已超过三个季度。

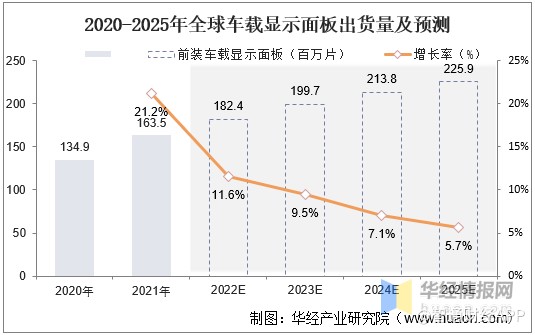

与此在新能源汽车行业快速发展的助推下,车载显示屏正成为新的增长点。随着新能源汽车行业向电动化、网联化、智能化发展,车载显示屏市场有望稳定增长。

据华经产业研究院数据显示,预计2025年车载显示面板出货预计可达26亿片,全球车载显示屏的市场规模有望超128亿美元。

小结:2021年,在流动性宽松反垄断共同富裕,叠加“专精特新”政策支持等一系列因素作用下,一批中小市值公司开始崛起。今年这一趋势预计仍将延续,中小盘股票仍然会有较多的阿尔法机会,更需要自下而上进行挖掘。“补短板”产业升级与进口替代将是中小市值“专精特新”公司主要的线上配资专业平台,投资逻辑。

小结:2021年,在流动性宽松反垄断共同富裕,叠加“专精特新”政策支持等一系列因素作用下,一批中小市值公司开始崛起。今年这一趋势预计仍将延续,中小盘股票仍然会有较多的阿尔法机会,更需要自下而上进行挖掘。“补短板”产业升级与进口替代将是中小市值“专精特新”公司主要的线上配资专业平台,投资逻辑。作为京东方旗下唯一专研车载显示平台的公司,京东方精电业务快速发展,实现“量价齐升”。据咨询机构数据,2022年上半年京东方车载显示出货量市占率首次实现全球第高端产品如触控屏及大尺寸TFT显示模块ASP显著提升。

2022年上半年,公司在国内20大车厂的覆盖率达到了42%,在国内纯电动车市场覆盖率达到52%,较2021年分别增长了8个百分点和11个百分点。

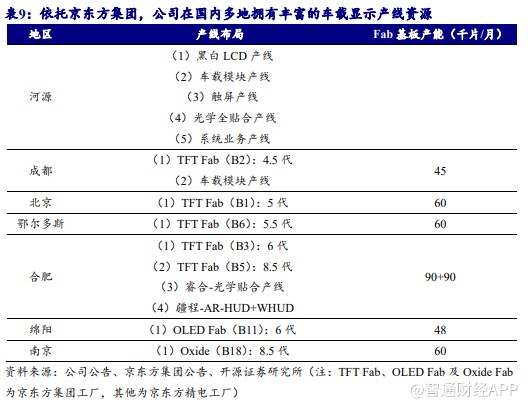

在产能方面,目前京东方精电在国内拥有河源的黑白液晶生产线及车载模块生产线、合肥的车载模块产线、后端系统集成及AR-HUD、WHUD产线等。2022年1月,总投资25亿元的成都车载生产基地已开工,预计2022年年底投产,该基地年产能约1440万片,可提供5-35寸的液晶车载显示模组产品。

母公司京东方集团充足的面板产能将保障未来公司车载显示屏的迭代升级需求。截至2021年,京东方集团拥有成熟的5/6寸LCD产线,LCD年产能为8660万平方米,相对于第二名的3990万平方米遥遥领先;集团OLED产能也处于全球第一梯队,仅次于三星和LGD,且布局了5/6高世代OLED产线。

而从行业发展趋势来看,OLED、MiniLED等新兴显示技术因其在显示效果、智能交互应用上的优势,将逐步取代传统LCD显示技术。截至2022上半年,京东方精电多个高端显示项目已获得国内外传统车厂和新能源车厂项目定点。

可以看出,京东方精电在车载显示模组这方面技术和产能都处于前列,具备较大优势。不过相比起车载显示屏,公司的其他业务稍显逊色。

2022年上半年,公司工业显示业务同比下滑20%,主要系高端教育和家电产品需求减弱所致。目前,国内显示器行业处于供过于求态势,工业显示市场趋于饱和,未来该业务为公司业绩贡献的增量有限。

国泰君安食品饮料行业研究团队表示,根据渠道调研来看,高端线上配资专业平台,白酒消费主要集中在小范围商务聚饮、礼赠、收藏等场景,韧性相对更强,且3月期货配资网站排名,白酒消费淡季占全年比重较小,受经济与疫情扰动有限,全年稳增长下投资稳健发力带动固定资产投资、房地产投资加速有望进一步拉动高端期货配资网站排名,白酒需求,基本面向好趋势不变。目前高端期货配资网站排名,白酒对应2022年市盈率PE茅台35X、五粮液22X、泸州老窖28X,估值回落提供配置机遇,其中五粮液已到估值底部,收益空间更为明显。而对于公司更加重视的系统组装业务,在2022年上半年,公司已经以Tier1身份提供了13寸和16寸的系统总成产品,并于2022年5月出货AR-HUD产品,对下游智能座舱业务的布局尚处于初步阶段。

从营收结构来看,目前公司主要还是专注于车载显示屏这一主业,在新能源汽车行业发展向好时,公司能够充分享受下游产业红利;但若是新能源汽车行业发展受挫,公司业务结构、收入来源单一的问题就会暴露。

据本平台了解,在同业竞争对手中,舜宇光学科技、丘钛科技等厂商的业务中消费电子依然占比较大。其中,舜宇光学科技正在积极拓展车载光学多领域市场;另有厂商也已在2018年入局车载业务,还打造了车载光学、触觉反馈和语音交互等智能座舱传感交互系统级解决方案。

而在车载显示面板这个细分领域,2021年前三季度,京东方市场份额仅排名第前头还有天马、日本显示和友达等有力竞争对手。

新能源补贴年底终止未来业绩增长承压?

经过了早期由政策驱动的培育期,如今新能源汽车行业正在进入市场化发展阶段,逐渐摆脱“补贴依赖”。

从短期来看,燃油车购置税减半的政策、国际原油价格下跌,正为燃油车销售带来利好;而2022年新能源汽车购置补贴正式退坡,将使得新能源汽车与燃油车的价格差距进一步缩小。

而从长远来看,新能源汽车动力电池的上游原材料如镍、钴、锂、碳酸锂、氢氧化锂、六氟磷酸锂等价格持续居于高位,芯片制造、操作系统等关键环节也与国外先进水平存在不小差距,这些都将制约新能源汽车产业发展。

比起同业,京东方精电的业绩对新能源汽车行业更加依赖,2021年车载业务收入占比达84%。在行业整体增速趋缓、竞争趋于激烈的环境下,企业未来可能被迫以降价策略换取市场份额,这也使得公司业绩有增长承压的风险。

综合深圳、郑州、无锡等地的比较来看:在动态清零的要求下,常态化开展得越早、频率越高,对应线上配资专业平台,疫情的峰值、累计感染人数等就越少,正规配资网站,疫情峰值下降速度也越快,相应地,对经济冲击较大的严格封控等措施持续的时间就越短,经济在正规配资网站,疫情冲击后恢复的速度也越快。总体来看,京东方精电在车载显示领域仍具有领先优势,而随着各路玩家的进入,车载显示领域将成为面板企业的下一个火热“战场”。对于公司未来业绩,需警惕新能源车行业后续可能出现的回调风险。

民间股票配资现在可以理解为借钱炒股的一种投资行为,投资者有少量的资金也是可以进行交易,根据股盘配资公司出借相应的资金通过杠杆的性质将资金放大数倍后操作,但风险也会随之变化,投资者最好是提前做好交易策略,合理的、科学的进行配资操作。

文章为作者独立观点,不代表配资门户观点

相关文章

股民评论