实际上获得十大配资排名的配资公司具体经营资质情况要更加正规些,安全性较高,但随着配资者的操作风险也会随之变化,为了减少交易风险,十大配资排名的公司有何止损举措呢?

今年下半年,光伏行业再度掀起扩产浪潮。

中共中央政治局常委、全国政协主席汪洋出席此次会议并讲话。他强调,要认真学习领会习近平总书记关于发展股票配资诉讼,数字经济的重要论述,科学研判形势,增强发展信心,辩证看待和统筹把握发展和安全的关系,不断做强做优做大合法期货配资公司,数字经济,使之更好地服务和融入新发展格局、推动高质量发展。据不完全统计,多家光伏企业在9月份内已经宣布了近千亿元的扩产项目。其中,上机数控、隆基绿能、天合光能、锦浪科技、通威股份、晶澳科技等均有相关计划,投资金额从50亿元到100亿元不等,所涉项目囊括了单晶硅、硅片、组件、电池、逆变器等。

随着国庆七天长假结束,光伏产业的N型电池赛道再次迎来了新的扩产大军。

钧达股份拟130亿扩产

对于一些股票配资诉讼,很多配资用户认为风险会很高,但实际上,存在风险是一定的,但如果配资用户选择正规的线上配资公司,则可以规避一些不必要的配资风险,比如可以通过网上查找配资公司的评分或者是评论等,选择更加正规的配资公司。10月9日晚间,钧达股份发布公告称,拟斥资130亿元投建26GW高效太阳能电池片。这一金额也是近期N型电池扩产大军中的最大手笔。

据公司公告,此次项目是涟水县人民政府的投资合作。建成后将是钧达股份投资及产能规模最大的基地,同时也是全球单体最大、智能化程度最高的N型太阳能电池制造基地。

配资用户提前了解清楚股票配资诉讼对后面的操作是非常有利的,配资者可以结合当前配资市场的情况进行考察清楚,对于相关的配资规则及时掌握,同时也要知道参与配资活动的过程中所需要承担的风险压力,谨慎进行配资投资。此次总投资约130亿元,其中固定资产投资约106亿元,投资资金来源为公司自有或自筹资金。根据安排,项目分两期实施,一期年产13GW,计划总投资约70亿元,其中固定资产投资约56亿元;二期年产13GW,计划总投资约60亿元。一期工程计划今年12月31日前开工建设,6-8个月内竣工投产,12个月内达产。二期工程建设时间双方则另行约定。

公告中所提及的高效太阳能电池片,即为时下有望替代P型电池的N型TOPCon电池。在公司业绩影响上,钧达股份方面预计,一期项目达产后,按现有市场价格计算,第一年、第二年营业收入分别不低于140亿元,第三年营业收入不低于130亿元,第一年至第五年年均产量不低于13GW。

从SGI指数表现来看,大全股票配资诉讼,能源、赣锋锂业直线上行趋势不可阻挡,其所在行业领域成长高预期,正成为机构追捧的香饽饽。项目仍有一定风险

130亿元的大手笔扩产,对于钧达股份不是一个小数目,其中存在的风险也是投资者需要警惕的。

钧达股份属于光伏赛道“新玩家”。

动力电池方面,股票配资诉讼,比亚迪概念科创板相关个股包括:芳源股份、杭可科技、嘉元科技、厦钨新能、长远锂科等。在2021年上半年,钧达股份的主营业务还是汽车塑料内外饰件的研发、生产、销售,年度营收不超过10亿元,净利润也是逐年下滑。后来,公司于2021年9月完成了收购捷泰科技51%股权,从而取得捷泰科技控制权,由此成功切入光伏赛道,截至目前也才刚满一年。没有龙头企业的市场规模、资金实力,钧达股份能否实现弯道超车还要等待时间验证。

是流动性问题。

切入光伏赛道,对钧达股份的业绩拉升十分显著。2021年公司营收大幅增至263亿元,今年上半年则已经实现427亿元营收。此次130亿元的大手笔投资,对于钧达股份不是一个小数目。截至2022年6月30日,公司流动资产合计仅为20亿元。

值得注意的是,此前收购捷泰科技51%股权的金额也是钧达股份“借钱”买下。在134亿元交易总对价中,有6亿元为股东借款,6亿元为并购贷款,剩余34亿元为公司的自有资金和其他自筹资金。近期,钧达股份拟通过非公开发行股票募资23亿元,其中119亿元用于收购捷泰科技剩余49%股权。目前该申请仍在审核中。

公司也在公告中表示,本次投资项目投资金额较大,部分投资资金来源为自筹资金,投资、建设过程中的资金筹措、融资渠道、信贷政策等的变化将使公司承担一定的财务风险和流动性风险。

第公司估值问题。

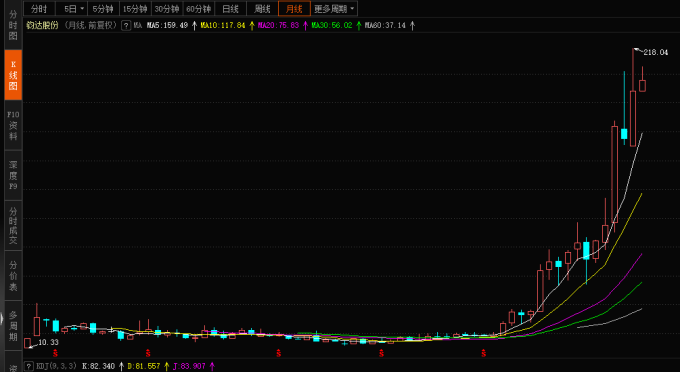

2017年上市之初,钧达股份股价最高触及427元/股,此后便维持在20元上下。在切入光伏赛道后,钧达股份股价一飞冲天。2021年同期,钧达股份市值仅30多亿元,当前最新市值已达到276亿元,股价日前最高触及2104元/股。在这一年中,公司股价涨幅达到近580%,足足翻了五倍,当前市盈率也已经超过50倍。

此外,钧达股份此次投资单位成本偏高。

一般而言,对于TOPCon电池线投资成本约2亿-5亿元/GW,天合光能、亿晶光电、通威股份等公司此前投资总体金额与这一均值接近。而不难看出,钧达股份此次130亿元投建26GW产能,单位成本在5亿元/GW,单位成本明显高于平均水平。

TOPCon短期成长性明确

今年属于N型电池爆发的元年,在目前的N型电池赛道里,无论是TOPCon还是异质结,市场集中度都不算高。据PVInfoLink统计,预计到今年年底,国内TOPCon电池产能有望超过60GW。根据亚化咨询预计,2023年国内TOPCon电池产能将接近200GW,出货有望超过100GW。而钧达股份当前N型光伏电池产能为8GW,此次大手笔扩产后,产能有望直追第一梯队。

相比传统的P型电池,N型电池具有转换效率高、双面率高、温度系数低等优点,但制造工艺复杂、成本更高,被行业普遍认为是下一代的电池技术。其中,TOPCon电池技术是N型电池主流技术路线之这也能够解释为何钧达股份要如此大手笔进行扩产。

对于TOPCon电池的成长性,太平洋证券认为短期TOPCon降本增效路径明确,提升空间较大。效率端,2022年新产能量产效率在25%-25%之间,2023年量产效率有望突破25%。

成本端,硅片成本方面,TOPCon相对比Perc能够做到更薄,当前主流Perc电池片厚度在155-160微米之间,TOPCon已实现140微米量产,130微米有望快速导入量产中。非硅成本方面,TOPCon设备折旧成本较Perc高0.006元/瓦,银浆成本贵0.02-0.03元/瓦,加上能耗、人工、水电等,合计高Perc0.04-0.07元/W。随着薄片化进程以及非硅成本的持续下降,TOPCon有望较快实现与Perc同本。

短期内TOPCon电池受到追捧的原因是产线可由Perc产线直接改进而来,经济效益更高;若从更长期来看,另一路以HJT为代表的颠覆性创新技术,其工艺更加简单,未来提效空间大,但与Perc产线不互通令其短期竞争力不足。TOPCon与HJT的“押宝”之争,或许还将持续一段时间。

股票配资诉讼必定都离不开股票市场,所以选择一直合适的股票也是很重要的一环,那些周期股、热点股大家最好就不要碰了,这种股票很难长期持有,一旦下跌基本就要血本无归了。在配资市场上,每一个配资平台的经营资质情况会不一样,获得配资用户的评分也会有差异,如果是获得好评高的配资评分平台,要受到更多配资用户的欢迎,该配资平台要比较活跃。因此,配资用户要选择配资评分高的配资公司。

文章为作者独立观点,不代表配资门户观点

相关文章

股民评论