老牌配资公司可靠吗?大家都知道在配资市场上,如果配资公司跟不上时代的步伐就很容易被市场淘汰,也就是落后的老牌配资公司没什么人气,落后于其他配资公司就很容易被刷下去;当然也会有些经营有些年份的配资公司通过与时俱进的经营方式,顺应时代的发展,还是值得比较期待的。

10月11日,被称为中国“盲盒第一股”的泡泡玛特股价又创历史新低,一度跌至106港元/股,跌67%,截至收盘报收118港元/股,最新市值仅1896亿港元。

配资投资者选择股票配资交易模式是需要收取部分配资费用的,一方面,配资公司本身也是需要资金来运营,一旦配资公司的运转资金不足,就会影响到整个交易环境,处于不利的地位;另一方面,收取部分在线配资平台也是符合配资交易规则,是固定性的。当然,配资市场上也会存在无息配资模式,但这类配资公司就更加要提高警惕。

泡泡玛特的股价下滑也并非是“一日之寒”。本平台注意到,自今年以来,公司的股价就开始持续飘绿,累跌超70%。而拉长时间线来看,自去年2月创下1023港元元高点后,至今已跌去近9成。

股价如此跌跌不休,中国的“盲盒第一股”究竟出了什么问题?先让我们从其基本面来看。

疫情当前叠加消费趋理性,业绩增收

本平台了解到,泡泡玛特成立于2010年11月,目前已经发展成为,覆盖潮流玩具为主的全产业链一体化平台,包括艺术家发掘、IP运营、全渠道销售及潮流玩具文化的推广。

作为国内规模最大的潮流玩具公司,泡泡玛特近年来业绩保持增长。据年报显示,2017年、2018年、2019年、2020年及2021年五年间,公司营收分别为58亿元、14亿元、183亿元、213亿元、491亿元;净利润分别为156万元、9951万元、51亿元、24亿元、54亿元。不过业绩增速却有所放缓,其中公司营收增速已由2018年的224%下滑至2021年的766%。

而今年上半年泡泡玛特更是首次出现了增收不增利的情况。2022年上半年。公司实现营收259亿元,同比增长31%;经调整净利润76亿元,同比减少15%。

对于收入增速放缓,公司于财报中指出,今年上半年一线城市疫情影响了公司线下客流。期内,泡泡玛特线下因疫情闭店一周至三个月的零售店有133家,占比超过40%,而停运的机器商店为324台,占比达到17%。

除了疫情的影响影响,泡泡玛特还面临着采购成本上升、库存大增、周转变慢等多重问题。

本平台注意到,今年上半年公司的主要原材料PVC较2020年上涨30%,人工成本同期上涨40%。在过去两年间,潮玩行业竞争空前激烈,为了进一步占领市场,泡泡玛特急于推出新产品,提高拆件数。对比上年同期,泡泡玛特产品拆件数量平均每款增加了12个,同比增长60%。这更进一步地导致了成本提升,今年上半年,泡泡玛特模具费用同比增幅达到70%。

在由Choice和中商产业研究院整理发布的“2021中国在线配资平台,汽车零部件行业上市企业市值排行榜”中,47家上市公司中有35家的市值在10至100亿元之间,占比超7成。在成本大幅攀升的背景下,泡泡玛特的毛利率从2019年的677%降至2021年的643%,今年上半年更进一步下滑至51%。

对此,泡泡玛特尝试用涨价的方式将这部分成本转移至终端。据国海证券研报显示,泡泡玛特盲盒产品整体均价由2017年的60.1元提升至2021年的63元,复合增长率为3%,2022年起的5个月,提价更明显,均价较2021年涨幅7%。

但从业绩表现来看,新产品的加速推出并没有点燃消费者对于泡泡玛特的热情。而随着价格的持续上升,让消费者更难以买账。

本平台注意到,截至今年6月底,泡泡玛特库存达57亿元,同比增长203%,较年初增长23%,存货周转天数从也从年初的128天增至160天。与此会员的复购率这一重要指标也从2019年的58%一路下滑至今年上半年的49%。

“出海”自救,打造第二增长曲线

随着国内潮玩消费渐趋理性,泡泡玛特尝试将目光转向尚需开拓的国外潮玩市场。

据CBNData《2020跨境出口消费趋势报告》显示,近年来盲盒海外线上消费呈爆发式增长,同比增速超400%。2021年各大跨境电商平台统计数据也显示,日本、新加坡、韩国等国家和东南亚、北美等地区是中国盲盒潮玩集中出口的市场。

在2021年业绩发布会上,泡泡玛特创始人兼CEO王宁表示,希望海外收入能在未来达到整体收入的50%。王宁称,在海外市场的门店中,发现超过60%是非亚裔的消费者,因此有信心达到这个目标。

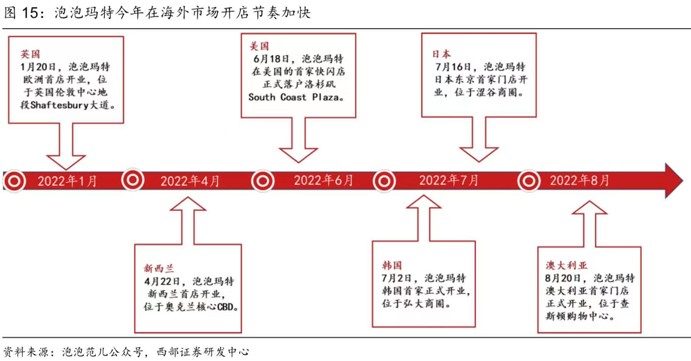

今年上半年,泡泡玛特加快海外布局,将海外销售策略由ToB模式转向DTC主导,加快了直营店的布局速度,分别于英国、新西兰、美国、日本、韩国、澳大利亚核心商圈开设门店。截至今年上半年,公司在港澳台地区及海外门店达24家,预计到年底将达42家。

在积极的策略布局下,公司海外的市场的业绩成功实现了积极增长。今年上半年公司在港澳台及海外市场的总收益约为57亿元,同比增长1619%。在西部证券看来,泡泡玛特已成功打入海外市场,随着下半年海外市场的加快布局,公司的全球影响力有望进一步提升。

频繁回购增持,但股价不见起色

除了开拓“第二增长”曲线,泡泡玛特还试通过回购来提振资本市场的信心。

本平台注意到,自今年2月开始,泡泡玛特就在频繁回购自家股票。截至目前,公司今年以来已累计进行了24次回购。其中7月和9月回购次数最为频繁,累计花费超6亿港元。但从股价表现来看,大手笔回购砸下去,公司股价并没有起色。其中,回购次数最频繁的7月和9月正是公司股价下滑幅度最大的两个月份,跌幅分别高达52%和29%。

除此之外,公司CEO王宁也通过自身的增持来表明对公司的信心。一直以来,在二级市场上,高管以自有资金购买股票可对资本市场释放利好信号,表明高管对公司前景有信心,通常可以对公司股价有所支撑。根据联交所最新权益披露资料显示,9月30日,王宁增持33万股,每股均价13312港元,涉资约4793万港元。而就在9月23日,王宁才刚刚进行了自泡泡玛特上市以来的首次增持。合计两次,王宁共增持泡泡玛特642万股股份,涉资约947万港元。两次增持后,其持股比例由最初489%上升至495%。

此前,在线配资平台,李宁正式申请注册“宁咖啡NINGCOFFEE”商标,引起了广泛关注。李宁回应称这是为了优化店内服务,提高消费者的线下购物体验。这一决策必然来自于背后的高管团队,本次运营商财经网将聚焦李宁体育人力资源总监戴倩,梳理她的过往经历。Wind数据显示,华宝在线配资平台,基金管理规模从2013年末的约417亿元增长至2021年末的约3450亿元,其中非货币配资炒股市场走势,基金规模从2013年末的约321亿元增长至2021年末的约1333亿元,增幅超过3倍,包括货币配资炒股市场走势,基金在内的全部配资炒股市场走势,基金管理规模在2015年三季度时一度冲入行业前配资用户选择正规的配资公司一般都会有几种交易周期模式,常见的就有在线配资平台和按周配资,以及按月配资等,配资用户可以结合自身实际情况选择持有交易周期模式,同时也要提前制定好交易计划,提前做好准备。虽然泡泡玛特的股价表现来看,回购与增持对公司股价的提升效果并不大,但从南向资金的流动情况来看,似乎已经有了一定的效果。从8月开始,泡泡玛特持续获得南下资金的青睐,其南向资金累计持仓比例由8月初的15%逐步升至10月初的18%。与此港股通的主力净流入资金也开始逐渐转为正数。

与此随着国内疫情的逐步好转,在公司供给端恢复的同时需求端也在快速修复。据生意参谋后台数据显示,泡泡玛特在天猫818超品日中两日累计成交额超6400万元,环比显著改善。

综上来看,在潮玩消费者日趋理性及疫情的双重夹击下,曾被资本市场寄予厚望的泡泡玛特正面临着增收不增利的困境,其上市之初的高估值泡沫随之消散。作为中国潮玩行业的龙头企业,随着国内疫情的好转,公司业绩和股价还是有望在公司一体化平台的优势下增厚业绩。同时随着海外布局的进一步深化,公司有望通过“出海”打造第二增长曲线,从而迎来业绩股价的双重回归。

配资者选择股票办理配资模式其门槛并不高,配资用户进行开户成功成功后,就可以操作配资交易,但是,出于对配资交易风险的考虑,提前做好交易策略,结合当前配资市场的趋势制定相关的配资交易计划和止损策略。

文章为作者独立观点,不代表配资门户观点

相关文章

股民评论

赢正通2022-12-16

内资大资金不断的洗中国股票各种手段恐吓股票卖出低位筹码结果便宜筹码最后都被外资买走了你说内资不是憨憨是啥??!