股票办理配资服务流程难不难?其实也不难,线上花个几分钟就可以办理配资开户完成了,非常便捷。因此,大多数投资者选择到线上进行配资交易,不仅可以节省部分交易时间,选择配资投资同时也给自己带来一份额外的收获。

股价经历“脚踝斩”后,海吉亚医疗似乎终于可以喘口气了。

本平台注意到,近期,海吉亚医疗股价终于企稳并有所回暖。过去一个月的时间,该公司股价自低点反弹超10%。本周前4个交易日,海吉亚单日涨幅超过4%的天数更是占了一半。

网点数量每增长一个数量级,带来的价值增量都将十分惊人。也许这些数字现在看来非常大,但当下股票配资杠杆,能源的重要性已经不言而喻。股票配资杠杆觉得概率还是比较大的。从产业的角度来讲:今年中国大飞机C919正式商用,这块订单很大,增量空间很大,还有无人机什么的,对于碳纤维使用量也很大。另外新能车,这块也是很大的一个增量点,虽然目前公司产品没有直接供货,但未来没准呢。消息面上,易方达基金正在大肆“扫货”海吉亚医疗。据港交所披露数据显示,截至9月22日,易方达持有海吉亚37222万股,持股占比达到04%,较二季度末的09%显著上升。

若将视线拉长,于2020年6月末登陆资本市场的海吉亚医疗在过去一年多的时间里可谓是坐上了“过山车”。2021年6月,海吉亚盘中升至110港元,市值约680亿港元,彼时可谓是其“高光时刻”。然而好景不长,次月海吉亚便进入下跌通道,并在今年3月一度跌至12港元,按股价高点算起期间最大跌幅超过八成。

海吉亚医疗的股价走势大起大落,究竟反映了市场怎样的投资预期?在如今股价企稳后,该公司又是否具备长线投资价值呢?

增长故事不再叫座?

海吉亚医疗自2020年6月上市以来,一直不乏资金的关注,这从公司上市仅一年便斩下5倍涨幅便可窥知。

不过正如文首所述,过去一年多来海吉亚的股价升势已是难以为继。今年3月,海吉亚股价一度跌至12港元,距离高点已是大幅缩水。

耐人寻味的是,在海吉亚医疗股价遭遇滑铁卢的过程中,公司的基本面并未见明显瑕疵,反而继续延续了增长的势头。以2022H1业绩为例,报告期内海吉亚医疗实现收入126亿元,同比增长68%;净利润28亿元,同比增长12%。期内公司的盈利增速显然不及收入增速。

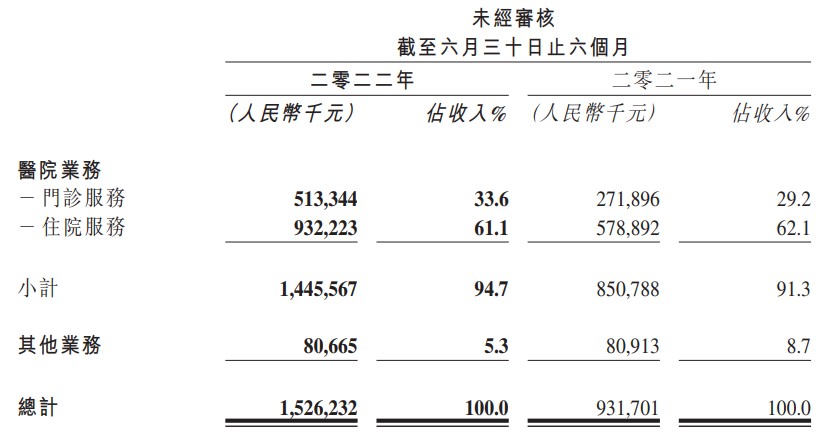

拆分结构来看,海吉亚医疗的收入来源于医院业务和其他业务两大块。报告期内,海吉亚来源于医院业务的收入达到146亿元,占收入比重的97%。进一步来看,海吉亚的医院业务又包含了门诊服务和住院服务。上半年,门诊服务实现收入13亿元,占比36%;住院服务实现收入32亿元,占比61%。

虽然没有赛道股板块那么突出,但近两日股票配资杠杆,消费电子龙头表现其实也算可圈可点,两个交易日内,歌尔股份股价累计大涨18%,环旭电子股价累计大涨16%,立讯精密股价大涨11%。2022H海吉亚的医院业务同比增加69%,该业务放量贡献了公司业绩增长的动能。同期,海吉亚的其他业务规模则与去年同期基本持平。

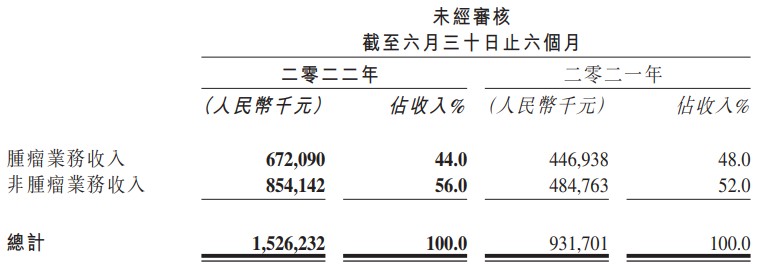

值得一提的是,22H1海吉亚来源于肿瘤业务的收入约为72亿元,同比增加了50.4%,但收入占比收缩至44%,非肿瘤业务则贡献了更多的业绩增量,规模增长71%至54亿元。

盈利端,期内海吉亚的毛利为98亿元,对应毛利率36%,较去年同期下降了2个百分点。其中,公司核心业务医院业务的毛利为51亿元,同比增加76%;其他业务毛利为4711万元,同比下滑1%。

回顾海吉亚近年来的发展历史,公司的业绩增长动能来源于其内生发展与外延扩张并举。目前,海吉亚的存量及新建医院仍在同步推进。中报显示,重庆海吉亚医院二期已进入内部装修施工阶段,预计将于年内投入使用,将为集团新增1500张床位产能;单县海吉亚医院二期已经封顶,预计将在2023H1投用,届时将新增床位500张;成武海吉亚医院二期项目则已取得建筑工程施工许可证,预计新增床位350张,有望于2023年年底前投入运营。

在建医院方面,聊城海吉亚医院已开业试运行;德州海吉亚医院已取得建筑工程施共许可证,一期可新增床位600-800张,预计于2023年开业;无锡海吉亚医院目前已获得建设工程规划许可证,设置床位在800-1000张,预计将在2024年投用。

股票配资杠杆炒股,简单的说就是利用资金的杠杆作用,在股票配资公司缴纳一定的保证金后可以翘起很多倍的资金进行炒股,在股市的行情好的时候,投资者也可以考虑提高股票配资杠杆的比例,在行情不好的时候,适当降低杠杆规避风险。配资头条要提醒大家,无论最终选择多少倍的股票配资杠杆,都一定要结合自身的实际情况,比如说未来一年用钱的情况等,要给自己留条后路,切记不可孤注一掷,股票配资的风险是捉摸不透的,做好风险的把控才是最重要的一点。谨慎博反弹

往绩优异,同时目前为止肿瘤服务商业模式已证明其具备较高可复制性,这抑或解释了为何海吉亚医疗能在刚上市的那一年里股价不断创出新高。

但不可否认的是,在美联储鹰派超预期的当下,整个香港资本市场的估值中枢都在下滑。9月30日,早盘恒生指数继续下探,盘中一度逼近17000点关口,为近十年来最低水平;恒生科技指数盘中跌破3400点,一度跌至33826点,该点位亦是恒生科技指数2020年7月27日发布以来的历史新低。

资本市场估值逻辑重塑,而当年的“小甜甜”港股医疗股如今早已一个个都成了“牛夫人”。身处其间,纵使标的基本面依然优秀,但估值高、价格贵便是“原罪”。

回看海吉亚医疗,2021年最狂热时,市场将其市值打到680亿港元,彼时公司的股价已经充分反映了各种乐观预期。而如今,在美联储激进加息策略下宏观经济的不确定性急剧上升,资本市场情绪亦随之跌入“冰点”,在此背景下海吉亚医疗显然难以支撑起太高的估值。

据海通证券去年的一份研究报告,我国激光在“装备制造业”中的应用比例偏低,仅为30%,而德国高达44%,高出我国14个百分点;兴业证券的研报亦指出,我国激光焊接在汽车中的应用率低于25%,而欧美发达地区应用率已达60%。股票配资杠杆,金橙子方面表示,预计未来激光加工在各行业的应用渗透率将得到较大提升。主动权益产品发行遇冷。一季度新发主动权益产品158只,募集规模938亿元。继2021年四季度发行规模环比大幅下滑后,发行持续降温,相对上季度发行规模大幅下降34%,季度发行规模为2020年以来低点。一季度中欧股票配资杠杆,基金募集规模居所有公募按月配资合约,基金公司首位,共计发行10只产品,募集规模74亿元。海吉亚医疗作为民营医院,政策变动可能带来的风险亦需要投资者重点关注。

近年来,为了实现医患保三方共赢,国家医保局正在由粗放管理转向精细化管理,其中关键正是明确推行以DRG/DIP为代表的医保支付工具。根据国家于2021年11月发布的《DRG/DIP支付方式改革三年行动计划》,2023年全国范围内DRG/DIP试点在统筹区、医疗机构、病种和医保基金支出实现70%覆盖,以试点启动后两年内完成计算,机构预测2024年DRG/DIP可实现70%覆盖。

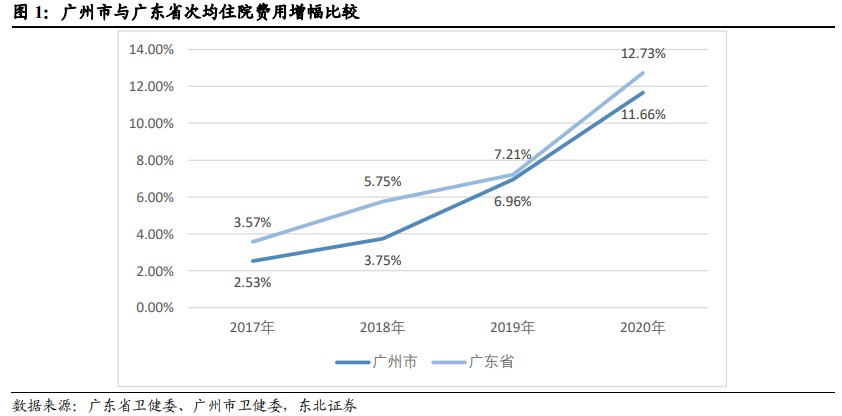

据了解,DRG/DIP三年行动计划要求支付地区推广,入组率提升将推动医疗信息化发展,优化医院收入结构,进一步降低药占比,提升服务占比,引导服务下沉和用药下沉。其中,尤为值得注意的是,DRG/DIP将引导医疗住院费用增速减缓,降低住院天数,提高病床周转率。以广州为例,该市于2018年1月1日开始执行DIP政策,2017-2019年执行前后对比可见,广州2018年人均住院费用增幅明显低于全省水平。

医疗服务价格改革持续优化的历史背景下,类似海吉亚这类民营医院的盈利逻辑是否会发生动摇,或许仍需时间来验证。但毫无疑问的是,这种外部政策的不确定性所带来的恐慌无疑会在熊市环境中被无限放大。

而后市来看,尽管近期海吉亚医疗的股价有企稳迹象,但这或许更多是得益于资金面的推动。在超跌反弹过后,难言便宜的海吉亚或许仍需要等待业绩潜力的释放以及市场情绪的修复。若非如此,公司的股价升势恐难有持续性。

像一些专业期货配资公司本身就具有一定的经营规范性,如果配资者对配资交易模式还不是很熟悉的话,则可以通过一些配资相关资讯网站筛选一些重要的有价值的信息,同时也能够及时采取相应的交易策略,把握机会。

文章为作者独立观点,不代表配资门户观点

股民评论

易策略2022-12-11

股票有阴阳五行规律,不要盯着不好一面!既然它这样跌下来,这样不是给我们机会吗?途牛,有大A股里一样的规律特征!