期货外盘配资本身是就是一种新衍生的融资行业,但它的保证金要比内盘高,使得外盘期货更加迫切需要进行配资,那么在外盘配资的交易过程中,配资用户应该怎样操作,才能减少交易资金的损失。

过去数年,人口老化加速导致的慢性病患者增加,以及人均可支配收入的提高均促使中国的护理服务需求强劲增长。作为护理服务市场的主要领域,中国的医疗服务市场呈上升趋势,由2016年的3万亿元增加至2022年的9万亿元,复合年增长率为1%。

月8日,记者从申万宏源证券获悉,今年前5月,申万宏源证券正规股票配资,债券发行主承销融资金额超千亿元,募集资金大部分投向了疫情防控、双碳发展和科技创新等关键领域,积极助力受疫情影响严重的交通运输、文化旅游和工程建筑等困难企业和中小微企业拓宽融资渠道,有力支撑了疫情防控形势下各市场主体及产业链供应链的稳定。在此过程中,民营医院市场规模不断扩大。弗若斯特沙利文报告显示,2016年至2022年,民营医院的市场规模由2514亿元预期增长至6140亿元,期间复合年增长率达到14%,超过公立医院同期4%的复合年增长速度。

其实通过搜索引擎查找正规股票配资,我们除了会直接进入配资公司官网以外,也可能会找到一些配资门户网站,这些配资门户网站通常会把多个平台进行排名,我们也可以通过这里寻找合适的平台。不过配资门户可以找到的网络配资公司非常多,甚至可能囊括了全国各地的平台,我们可以参考网站给出的配资公司排名,挑选着比较多人信赖的平台。为了预防这里面可能存在的猫腻,我们也需要进行一步的确认才能放心使用的。抓住民营医疗市场壮大的契机,运营中国首家获得JCI认证医院的祈福医疗集团有限公司,开始走向资本市场。据港交所披露,祈福医疗近期向港交所主板提交上市申请,中泰国际为独家保荐人。

营收逾9成来自祈福医院

据本平台了解,祈福医疗是祈福集团旗下医疗业务板块的核心资产。祈福集团由港商彭磷基于上世纪80年代创办,是一家集医疗、教育、酒店、旅游、资讯、科技、房地产、生活服务等于一体的多元化集团。

1991年,祈福集团在广州番禺区建立有20万常住人口的祈福新邨,祈福新邨也被誉为“中国第一邨”。以祈福新邨为基础,祈福集团的商业版逐步向医疗、教育等行业扩张,为邨民提供一站式生活服务。

因为如此,祈福医疗的业务有了立足祈福新邨,辐射大湾区乃至华中、华南地区的基础。不过据本平台观察,祈福医疗若成功上市,仍需解决业绩成长性的问题。

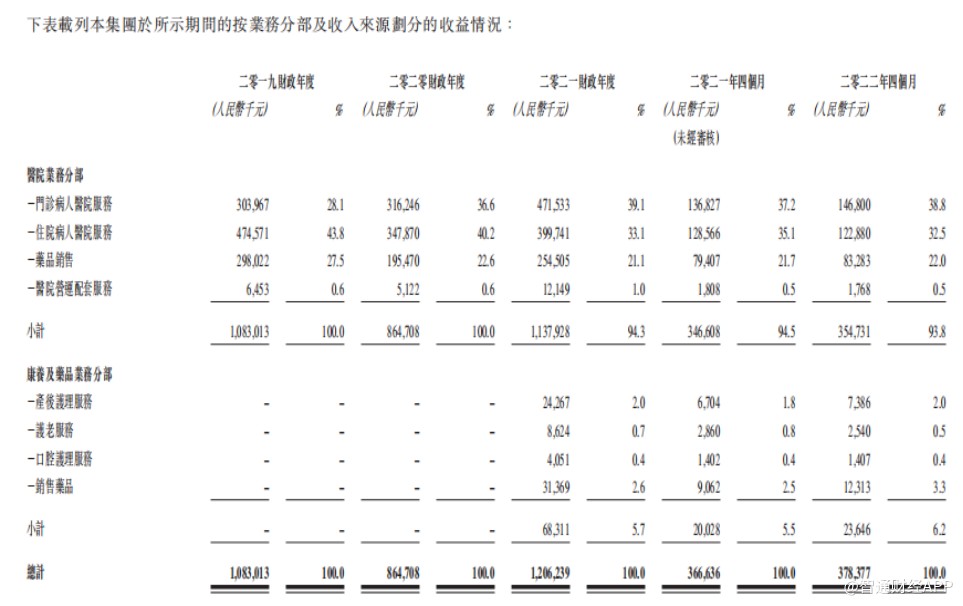

招股书显示,祈福医疗为中国的综合医疗及康养服务供应商及公司于医疗保健行业拥有逾20年的往绩纪录。公司主要从事于中国广东省经营广东祈福医院及若干配套康养设施,包括:一间月子中心;一间护老服务中心;一间口腔门诊部;及五间零售药房。

2019年至2021年,祈福医疗的收入分别为83亿元、65亿元和106亿元,期间净利润分别为0.76亿元、0.53亿元和31亿元。

据招股书,祈福医疗2020年业绩下滑主要是受到疫情影响。2021年业绩得到修复,原因除了疫情好转之外,公司还在2021年增加了康养及药品业务收入。

公司的康养及药品业务主要包括:产后护理服务、护老服务、口腔护理服务和销售药品。该业务由公司收购公司控股股东之一孟丽红旗下业务而来。

需要注意的是,康养及药品业务虽能增厚祈福医疗业绩,但要其转化为公司业绩增长引擎却并非易事。一方面,截至2022年前四个月,康养及药品业务收入占比仅为2%,超九成收入依赖医院分部;另一方面,公司的康养及药品业务的服务半径尚且偏小。

以产后护理服务和护老服务业务为例,两项业务的模式均为公司提供上门服务,通常由公司派遣专业人员前往客户住宅的方式提供。

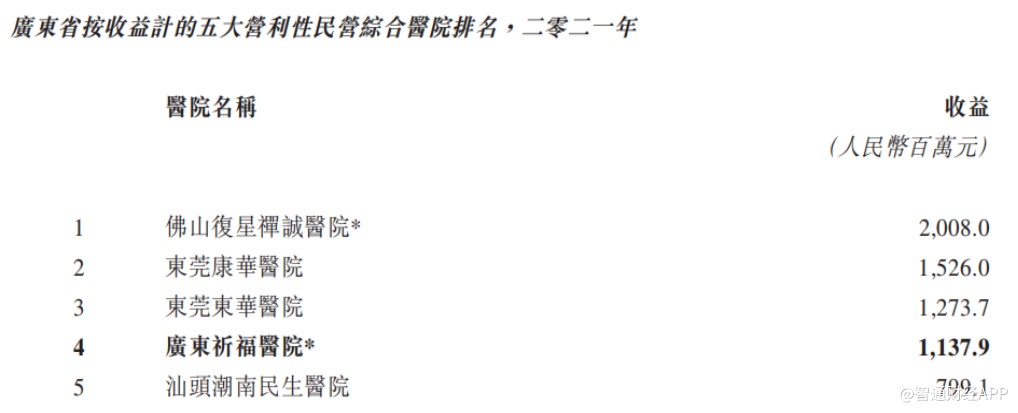

相反的,祈福医疗旗下祈福医院服务能力明显更强。招股书显示,祈福医院为广州番禺营利性民营中西医医院。2003年,祈福医院获国际联合委员会认证,国际联合委员会为全球公认的优质及安全医疗保健服务的最高基准之根据弗若斯特沙利文报告,祈福医院为中国首间及亚洲第二间获得JCI认证的医院。按2021年收益计,祈福医院是中国第四大的JCI认证民营医院。此外,祈福医院分别于2008年和2021年获评为三级甲等中医院和三级甲等西医医院。

祈福医疗在招股书中表示,于2022年4月30日,祈福医院提供范围广泛的普通医疗保健服务,涵盖42个科室,医院有2,100个注册床位及1,352个营运床位。祈福医院提供的医疗服务,可服务华中及华南较广泛的地区。

根据正规股票配资,波奇宠物此前披露的2022财年Q3财报,公司的核心财务数据取得稳健增长。收入端,Q3公司总营收为3亿元,其中服务收入达1520万元,同比增长2433%;盈利端,公司的毛利率达到21%,为连续第二个季度毛利率环比正增长。同期,公司的经营数据亦表现抢眼,该季度其活跃买家数达到200万,同比增幅高达23%。负债高企仍欲扩张

据本平台观察,祈福医院虽然规模庞大又有JCI认证和三甲医院金子招牌傍身,但仍然面临“成长的烦恼”。

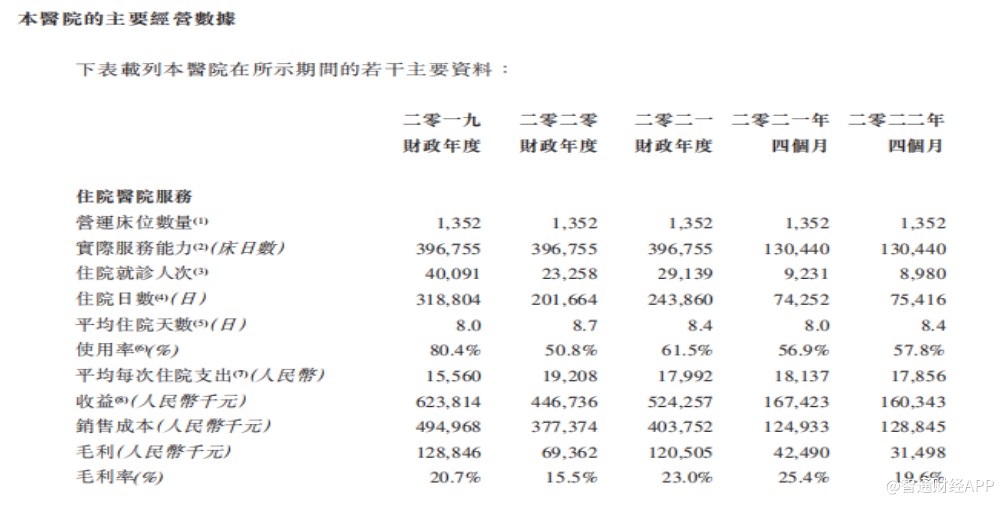

首先在业务层面,受到疫情等因素影响,祈福医疗的住院医院服务业务中,住院就诊人次由2019年的超过4万人次下滑至2021年的91万人次。病床使用率由2019年的80.4%下滑至60%左右的水平。

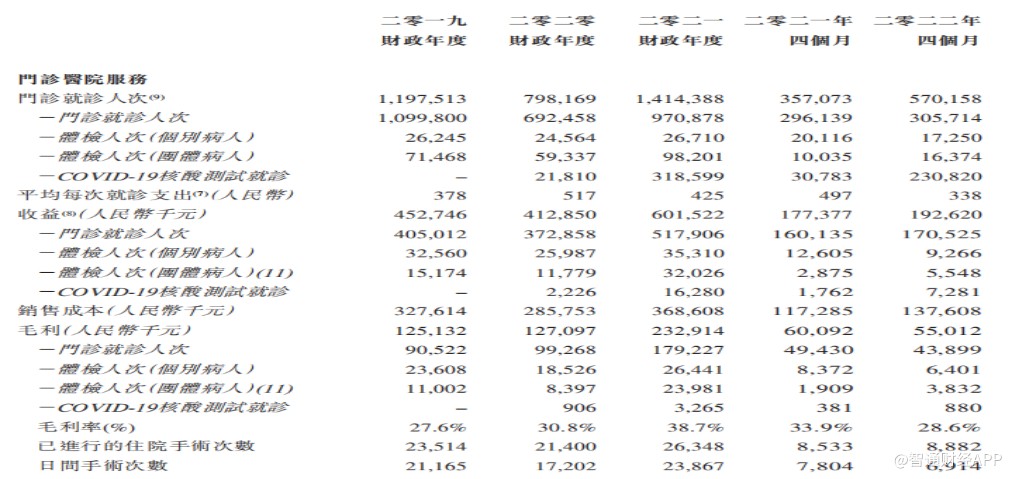

门诊医院服务业务中,门诊就诊人次由2019年的1098万人次下降至2021年的909万人次。

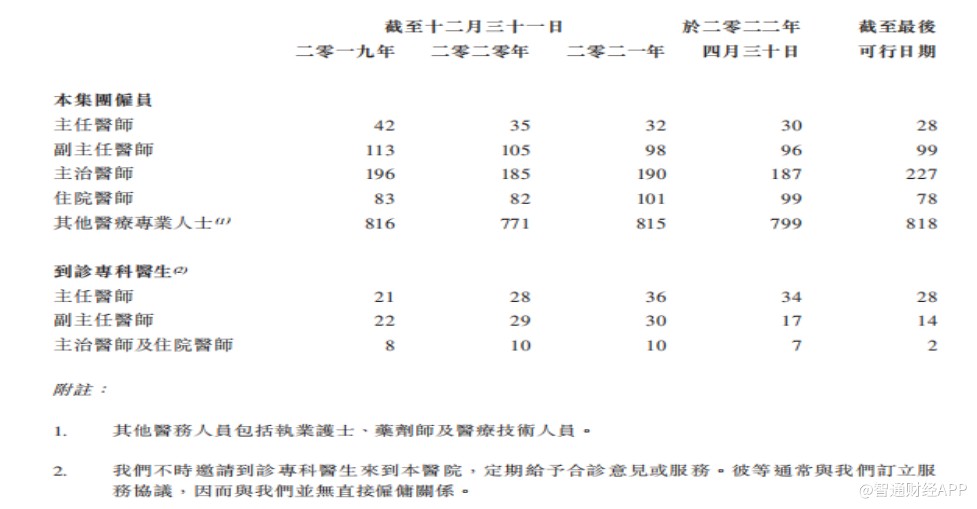

随着部分病人数量下降,祈福医院也面临医生流失的状况。其中,主任医师数量由于2019年的42人下降至最后可行日期的28人;副主任医师由于113人下降至99人。

值得关注的是,首批科创债项目大部分都贴了“双标”,例如三峡集团发行绿色科创债、广州港股份发行科技创新“一带一路”正规股票配资,债券、华鲁控股发行科技创新低碳转型借钱炒股配资合同,债券、江苏永钢发行碳中和科创债、国新控股拟发行数字经济领域科创债,可以看出,科技创新能够驱动绿色、低碳转型、一带一路、数字经济联动发展,在服务国家战略中彰显企业责任担当。

值得关注的是,首批科创债项目大部分都贴了“双标”,例如三峡集团发行绿色科创债、广州港股份发行科技创新“一带一路”正规股票配资,债券、华鲁控股发行科技创新低碳转型借钱炒股配资合同,债券、江苏永钢发行碳中和科创债、国新控股拟发行数字经济领域科创债,可以看出,科技创新能够驱动绿色、低碳转型、一带一路、数字经济联动发展,在服务国家战略中彰显企业责任担当。在此背景下,祈福医疗仍然有业务扩张计划,公司在招股书中称,未来扩张业务的计划,包括:通过投资其二期大楼,以扩大医院营运;通过在广东省增建配套医疗保健服务设施;及透过有选择并购合适的医院,扩大医院网络。

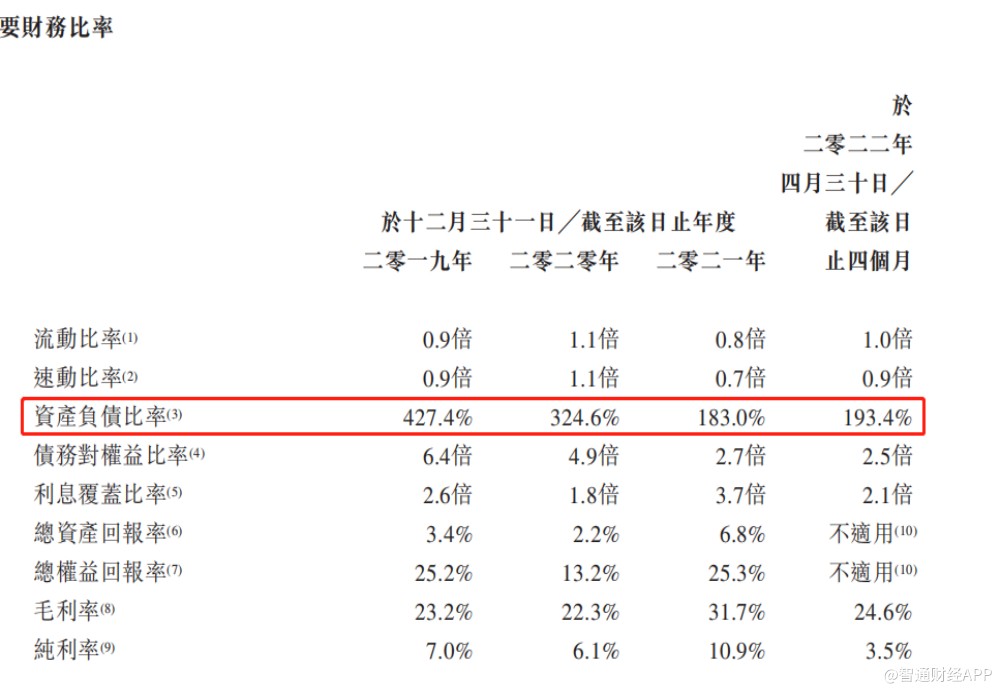

结合祈福医疗的资产结构看,公司要实现业务扩张计划,上市融资或许是必经之路。截至2022年4月30日,祈福医疗的资产负债比率高达194%,利息覆盖比率已经低至1倍。

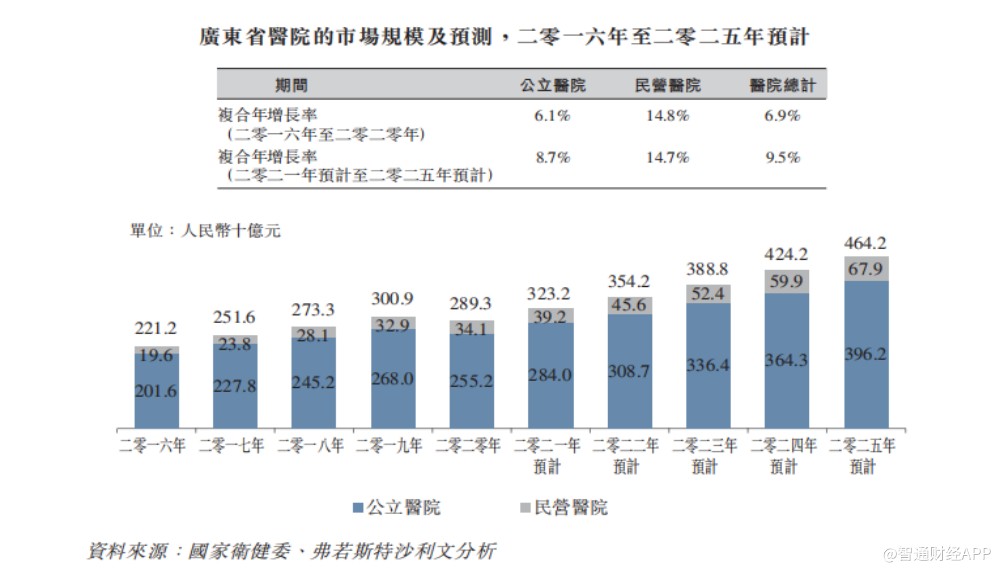

当然从长期医疗市场动态增长情况来看,祈福医疗有选择业务扩张的理由。据弗若斯特沙利文报告,广东省民营医院的数量由2016年的634间增加至2020年的965间。预期2025年将达1,366间,复合年增长率为0%。随着广东省民营医院数量的持续增长,广东省民营医院的市场规模于过去五年呈上升趋势。未来,伴随民营医院管理能力持续提高,吸引更多医疗人才,预期2025年民营医院的收益将达到679亿元,复合年增长率为17%,高于同期公立医院9%的增长水平。

若祈福医疗能通过上市融资有效化解财务高负债情形,消除短期阵痛,未来有望借助民营医疗发展的浪潮,走得更加顺畅。

炒股正规股票配资平台真正的解决相应的市场需求,给我们提供更加快速的股票交易环境。保证专业的服务效率,对于市场当中的一些服务平台来说,在实际股票配资的过程当中都会存在一定的延迟,这也会产生非常大的困扰,如果错过了相应的投资时机,也很难满足股民的实际投资需求,必须要提升自己的专业综合服务效率,在接受了每一个客户的委托以后,确保了更加快速的匹配投资杠杆,真正的提升炒股配资模式平台的市场服务业务能力,解决了更多股民的投资需求。对于大多数配资用户来说,平台利息收取也是非常重要的一个参考因素。总的来说,配资者保持良好的配资心态也是决定了你交易结果,但不一定就能成功,保持配资心态能够促进投资者激发潜力,减少盲目性操作;与此同时,投资者也能保持清醒的头脑,提高风险防范意识。

文章为作者独立观点,不代表配资门户观点

相关文章

股民评论